Empresas Baratas Diciembre 2025

Mejores compras en diciembre

Cada mes hago un resumen de la situación actual del mercado y comparto las empresas que considero mejor compra actualmente.

Vamos a explorar el mercado.

Resumen global

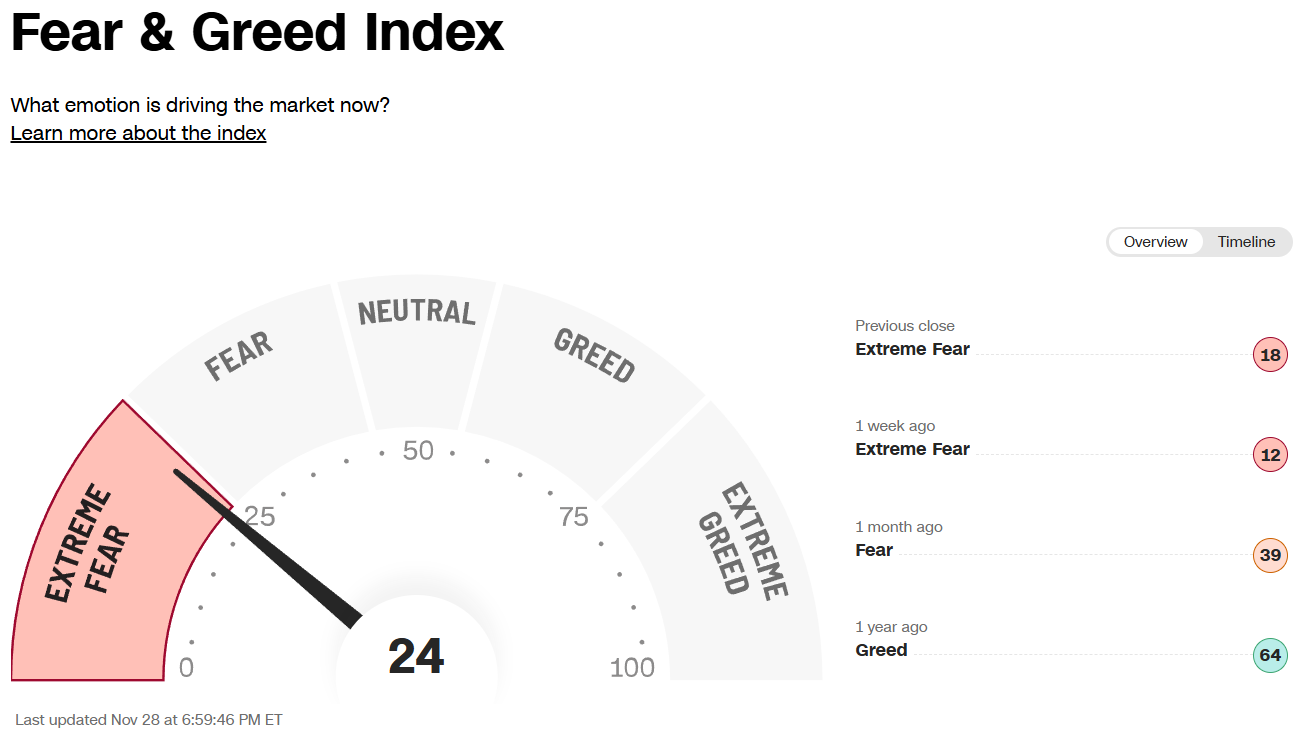

Los mercados financieros globales cierran noviembre mostrando una clara bifurcación estructural. Mientras Estados Unidos capitaliza el llamado “Trump Trade” con un noviembre histórico en términos de rendimiento, Europa y China se mueven en terreno fangoso, lastrados por la incertidumbre de una inminente guerra comercial (aranceles) y desafíos macroeconómicos internos. La liquidez sigue favoreciendo a los activos denominados en dólares, mientras que la volatilidad se mantiene contenida en Occidente, pero latente en los mercados emergentes.

Los inversores han abandonado la complacencia y han entrado en modo de protección de capital. A diferencia del optimismo superficial que a veces muestran los titulares de los índices ponderados (como el S&P 500, sostenido por pocas megacaps), las “tripas” del mercado están gritando precaución.

Las mejores y peores de noviembre

A continuación vamos a ver qué empresas lo han hecho mejor y cuales lo han hecho peor en noviembre.

Las peores

Estas son las empresas de mi lista de seguimiento que peor lo han hecho en noviembre:

Los inversores están recogiendo beneficios en 3i Group tras la gran subida de los último años.

Las mejores

Estas son las empresas que mejor lo han hecho en noviembre:

Games Workshop continua con su extraordinaria subida.

Mejores compras diciembre 2025

A continuación vamos a ver las mejores oportunidades para comprar en diciembre.

1. Novo Nordisk (NVO / NOVO-B)

¿Cómo gana dinero la empresa?

Resumen: Gigante farmacéutico danés, líder mundial indiscutible en el tratamiento de la diabetes y, más recientemente, de la obesidad.

Modelo de negocio: Desarrolla, manufactura y comercializa productos farmacéuticos. Su “gallina de los huevos de oro” actual son los agonistas del GLP-1 (Ozempic y Wegovy). Aunque tienen una división de enfermedades raras, el grueso de sus ingresos proviene de tratamientos crónicos donde el paciente consume el producto de por vida o por largos periodos.

Barreras de entrada (Moat)

Propiedad intelectual: Patentes robustas sobre sus moléculas clave que protegen sus ingresos durante años.

Escala de manufactura: La producción de GLP-1 es extremadamente compleja. Novo está invirtiendo miles de millones en CAPEX para ampliar fábricas; un competidor nuevo tardaría años en replicar esta infraestructura.

Marca y “mindshare”: Ozempic se ha convertido en un verbo. La confianza de los médicos y aseguradoras en sus datos clínicos es una ventaja competitiva masiva.

Fundamentales

La empresa es una máquina de compounding. Los ratios son estelares, aunque actualmente están bajo presión por la inversión masiva en expansión.

Márgenes: Bruto ~84%, Operativo ~45%, Neto ~35%. (Márgenes de software en una empresa física).

Margen FCF: ~30% (A pesar del alto CAPEX).

ROE: >80% (Retorno sobre el capital estratosférico).

Deuda Neta / EBITDA: < 0.5x (Caja neta o deuda irrelevante).

¿Por qué ha caído la cotización últimamente?

Expectativas extremas: El mercado descontaba la perfección. Cualquier dato de ventas que no supere las expectativas por mucho se castiga.

Competencia de Eli Lilly: El lanzamiento de Zepbound (Lilly) ha demostrado ser un competidor formidable, robando cuota de mercado más rápido de lo esperado.

Presión política: Temores sobre regulaciones de precios en EE. UU. (su mercado más rentable).

¿Por qué está barata?

No es “barata” en términos absolutos, pero sí relativa a su calidad.

PER vs histórico: Ha comprimido su múltiplo desde máximos excesivos a niveles más razonables para una empresa que crece al doble dígito alto.

Duopolio real: El mercado de la obesidad es tan grande que hay espacio para Novo y Lilly. No es un juego de suma cero.

Problemas de oferta, no de demanda: La caída se debe a que no pueden fabricar lo suficientemente rápido, no a que nadie quiera el producto. Esto es un “buen problema”.

2. Evolution AB (EVO)

¿Cómo gana dinero la empresa?

Resumen: Proveedor B2B líder mundial de soluciones de casino en vivo (Live Casino) y slots (RNG).

Modelo de negocio: No es un casino, es el proveedor de la tecnología y el estudio. Cobra una comisión (take-rate) de aproximadamente el 10-12% sobre las ganancias que el operador (el casino online) obtiene con sus juegos. Si al casino le va bien, a Evolution le va bien.

Barreras de entrada

Efecto red y escala: Tienen miles de mesas y crupieres. Para un competidor, replicar esa liquidez y variedad de juegos es costosísimo.

Costes de cambio: Para un operador, cambiar de proveedor principal es un riesgo técnico y comercial enorme.

Regulación: Tienen licencias en docenas de jurisdicciones reguladas, lo que actúa como un muro para competidores más pequeños.

Fundamentales

Probablemente, uno de los mejores modelos de negocio de Europa.

Márgenes: Margen EBITDA >68-70% (Líder en su industria).

Margen FCF: >50% (Conversión de caja brutal).

ROE: >25%.

Deuda Neta / EBITDA: Posición de Caja Neta (Tienen más efectivo que deuda).

¿Por qué ha caído la cotización últimamente?

Miedo a la regulación: Incertidumbre sobre investigaciones en mercados no regulados (zonas grises) y posibles multas.

Huelga en Georgia: Tuvieron problemas laborales en su estudio principal en Georgia (ya resueltos, pero dañaron el sentimiento).

Desaceleración del crecimiento: Pasaron de crecer al 40% a crecer al 15-20%. El mercado odia la desaceleración, aunque sigan creciendo.

¿Por qué está barata?

PER Histórico: Cotiza a un PER de ~10-11x, cuando históricamente ha cotizado a >24x. Es una valoración de empresa “sin crecimiento” para una empresa que sigue creciendo a doble dígito.

Recompras: La directiva está recomprando acciones agresivamente, aprovechando la caída.

Soberreacción: El mercado está valorando un escenario catastrófico regulatorio que es improbable. El riesgo/recompensa es asimétrico a favor del largo plazo.

Si quieres saber más sobre Evolution AB pues leer la tesis de inversión en el siguiente enlace:

3. Molson Coors (TAP)

¿Cómo gana dinero la empresa?

Resumen: Una de las cerveceras más grandes del mundo (dueña de Coors Light, Miller Lite, Carling, Blue Moon).

Modelo de negocio: Fabricación, distribución y venta de cerveza y bebidas. Ganan dinero por volumen y, cada vez más, por “premiumización” (vender marcas más caras con mejor margen).

Barreras de entrada

Distribución: Su red de distribución en EE. UU. es un oligopolio junto con AB InBev. Es casi imposible para una marca nueva conseguir ese alcance sin aliarse con ellos.

Economías de escala: Producir millones de hectolitros reduce el coste unitario a niveles que las cerveceras artesanales no pueden igualar.

Fundamentales

Empresa Value clásica. No esperes crecimiento explosivo, sino estabilidad y flujo de caja.

Márgenes: Bruto ~38%, Operativo ~14-15%.

Margen FCF: Muy fuerte, lo usan para pagar deuda y dividendos.

ROE: ~8-10% (Afectado por deterioros contables pasados, pero mejorando).

Deuda Neta / EBITDA: ~2.2x (Han hecho un gran trabajo desapalancando el balance en los últimos 3 años).

¿Por qué ha caído la cotización últimamente?

Normalización post-boicot: Molson Coors se benefició enormemente del boicot a Bud Light en 2023. Ahora que ese efecto se disipa, las comparativas anuales (Year-over-Year) son difíciles de batir.

Consumo débil: El consumidor está presionado por la inflación y bebe menos cerveza o se pasa a marcas blancas/espirituosos.

¿Por qué está barata?

Valoración ridícula: Cotiza frecuentemente a un PER de un solo dígito o bajo doble dígito (~9-11x).

Flujo de Caja: Ofrece un FCF Yield (rendimiento de flujo de caja libre) muy alto, a veces superior al 8-9%.

Directiva alineada: Han cumplido su promesa de reducir deuda y ahora pueden devolver más dinero al accionista vía dividendos crecientes y recompras. Es una jugada defensiva perfecta.

4. Vidrala (VID)

¿Cómo gana dinero la empresa?

Resumen: Fabricante español de envases de vidrio para la industria alimentaria y de bebidas, con fuerte presencia en Iberia, Reino Unido e Irlanda.

Modelo de negocio: Venta de botellas y tarros B2B. Es un negocio de volumen con contratos a largo plazo indexados a la inflación/energía.

Barreras de entrada

Radio de acción limitado: El vidrio es pesado y barato. No es rentable transportarlo más de 300-500 km. Esto crea monopolios/oligopolios regionales naturales alrededor de sus fábricas.

Intensidad de capital: Construir un horno de vidrio cuesta millones y requiere permisos complejos. Nadie va a construir una fábrica al lado de Vidrala para competir.

Fundamentales

La gestión de la familia Delclaux es de las mejores de Europa en asignación de capital.

Márgenes: Margen EBITDA ~25-27% (Muy alto para un negocio industrial).

Margen FCF: ~10-12% (Excelente conversión de caja).

ROE: ~18-20%.

Deuda Neta / EBITDA: < 1.0x (Balance muy saneado tras la venta de su división italiana).

¿Por qué ha caído la cotización últimamente?

Ciclo de destockaje: Tras la pandemia y el miedo a la falta de suministro, los clientes acumularon mucho vidrio. En 2024 han estado gastando ese inventario, comprando menos a Vidrala (volúmenes bajos).

Venta de Italia: Vendieron su negocio en Italia. Aunque fue a buen precio, el mercado reduce la valoración por la pérdida inmediata de ingresos, sin valorar el efectivo entrante.

¿Por qué está barata?

Problema temporal: El destockaje es cíclico y está terminando. Los clientes volverán a comprar pronto.

Caja para M&A: Tienen el balance lleno de efectivo para comprar otra empresa o recomprar acciones propias.

Calidad a precio medio: Es una empresa industrial de “Calidad” cotizando a múltiplos medios (~10-12x PER) cuando merece una prima por su gestión y estabilidad de márgenes.

5. Want Want China (0151.HK)

¿Cómo gana dinero la empresa?

Resumen: Una de las mayores empresas de alimentación y bebidas de China. Famosa por sus galletas de arroz, leche saborizada y snacks (su mascota “Hot Kid” es icónica).

Modelo de negocio: Consumer Staples (Consumo básico). Venden productos de bajo coste y compra impulsiva. Tienen una red de distribución que llega a cada pueblo de China.

Barreras de entrada

Marca: En China, Want Want es sinónimo de infancia y snacks. Esa lealtad de marca es muy difícil de romper.

Red de distribución: Tienen acceso a millones de puntos de venta tradicionales que las marcas extranjeras no pueden alcanzar.

Fundamentales

Una “vaca lechera” generadora de efectivo.

Márgenes: Margen Bruto ~45%, Operativo ~20%.

Margen FCF: Alto y estable.

ROE: ~20-25%.

Deuda Neta / EBITDA: Posición de Caja Neta (Tienen mucho efectivo en el balance).

¿Por qué ha caído la cotización últimamente?

Riesgo China: Todo el mercado chino ha sufrido por la crisis inmobiliaria, deflación y riesgo geopolítico. Los inversores extranjeros han huido.

Consumo débil: El consumidor chino está ahorrando, incluso recortando en snacks, aunque Want Want resiste mejor por sus precios bajos.

Coste de materias primas: Fluctuaciones en el precio de la leche en polvo y el arroz han presionado márgenes puntualmente.

¿Por qué está barata?

Rentabilidad por dividendo: Ofrece una rentabilidad por dividendo muy atractiva (a menudo >5-6%) y sostenible.

Valoración de derribo: Cotiza a múltiplos históricamente bajos por el “descuento China”.

Estabilidad: Incluso en crisis, la gente sigue comprando snacks baratos. Es una apuesta conservadora para tener exposición a la recuperación del consumo chino sin el riesgo de las tecnológicas.