Tesis de Inversión: Evolution AB

El sector del juego online global ha experimentado una transformación radical en las últimas dos décadas, evolucionando desde plataformas rudimentarias basadas en generadores de números aleatorios (RNG) hasta ecosistemas de entretenimiento en vivo de alta definición que compiten directamente con las experiencias de los casinos físicos más lujosos del mundo. En la vanguardia absoluta de esta revolución se encuentra Evolution AB, una compañía que no solo lidera su nicho, sino que prácticamente lo creó y define sus estándares día a día. Esta tesis de inversión evalúa el potencial de Evolution AB como una oportunidad de generación de valor a largo plazo, analizando su capacidad para mantener retornos sobre el capital extraordinarios en un entorno macroeconómico y regulatorio cambiante.

Ticker: EVO (Nasdaq Stockholm)

Precio actual: 633 SEK (noviembre 2025)

Capitalización bursátil: 261,5 mil millones de SEK (aproximadamente 24,8 mil millones de $)

Sector: Consumo Discrecional / Servicios de Juego y Entretenimiento Online (B2B)

País: Suecia (Sede central en Estocolmo, principales centros de operaciones en Malta, Letonia, Georgia, Estados Unidos y otros hubs globales).

1. Historia de la empresa

Fundación e inicio

Evolution AB (originalmente Evolution Gaming Group AB) fue fundada en Suecia en 2006 por Jens von Bahr, Fredrik Österberg y Richard Hadida. La inspiración provino de la experiencia de casino en vivo de Monte Carlo, con el objetivo de llevar esa emoción en tiempo real a los hogares, aprovechando la tecnología emergente de Internet.

Modelo de negocio inicial

El modelo de negocio inicial era puramente B2B (Business-to-Business), centrado en el desarrollo, producción, comercialización y licenciamiento de soluciones de Casino en Vivo (Live Casino) para operadores de juegos de azar en línea. El primer estudio se estableció en Riga, Letonia. La propuesta de valor era ofrecer una experiencia de juego “tan real como es posible” (As Real As It Gets), con crupieres reales transmitiendo en vivo.

Evolución e hitos clave

2006-2010: Concentración en el desarrollo de su tecnología de casino en vivo y la firma de los primeros contratos con operadores importantes. Se establecieron como pioneros en la vertical de Live Casino.

2015: Salida a bolsa en la bolsa de Estocolmo (Nasdaq Stockholm).

2018: Adquisición de Ezugi, lo que amplió su oferta de Live Casino y su presencia en mercados geográficos clave, particularmente aquellos con alto potencial de regulación.

2020: Adquisición transformacional de NetEnt AB (incluyendo la marca Red Tiger), un gigante en el segmento de Slots Online (RNG - Generador de Números Aleatorios). Esta adquisición diversificó significativamente las fuentes de ingresos, pasando de ser un actor puramente Live a un proveedor integral B2B de iGaming.

2021-2022: Adquisiciones estratégicas de Big Time Gaming (BTG) y Nolimit City, reforzando aún más su posición en el nicho de RNG con estudios de desarrollo de juegos muy creativos y de alto rendimiento.

2. Negocio actual de la empresa

Modelo de negocio actual y fuentes de ingresos

El modelo sigue siendo B2B y se basa en dos segmentos principales:

Live Casino: (Principal fuente de ingresos). La empresa diseña, construye y opera estudios de casino en vivo (con crupieres reales) en todo el mundo. Cobra a los operadores clientes (casinos online) una tarifa de licencia y una comisión (un porcentaje) sobre la facturación neta (GGR o NGR) generada por los juegos de Evolution. Ofrece juegos de mesa clásicos (Blackjack, Ruleta) y programas de juegos únicos (”Game Shows”) como Crazy Time y Monopoly Live.

RNG (Random Number Generation) / Slots: (Creciente fuente de ingresos). A través de sus marcas adquiridas (NetEnt, Red Tiger, BTG, Nolimit City), ofrece juegos de slots y de mesa basados en RNG. Los ingresos provienen de licenciar estos juegos a operadores, normalmente a través de un modelo de reparto de ingresos.

Clientes y operaciones geográficas

Clientes: operadores de casino online (y en algunos casos físicos) que buscan externalizar su oferta de casino en vivo o aumentar contenido de juego. La empresa no se dirige al jugador final, sino al operador (B2B). Esto le permite mayor escalabilidad.

Geografía: Opera a nivel mundial, con una fuerte presencia en Europa y un crecimiento acelerado en Norteamérica (impulsado por la regulación estatal en EE. UU. y Canadá) y Asia/LATAM. Opera estudios en múltiples países (Letonia, Malta, EE. UU., Canadá, etc.).

Planes de futuro

Los planes de Evolution se centran en tres pilares:

Expansión Geográfica: Continuar el crecimiento en mercados regulados y recién regulados, especialmente en Norteamérica.

Innovación de Productos: Lanzamiento continuo de nuevos juegos (tanto Live como RNG), particularmente la creación de más “Game Shows” de alto valor.

Cross-Selling: Integración completa de las ofertas de Live y RNG, promoviendo el uso del contenido de slots de Evolution a su amplia base de clientes de Live Casino, y viceversa.

Análisis del mercado

Tamaño y Crecimiento: El mercado global de iGaming (juegos de azar online) es sustancial y está creciendo a una tasa de crecimiento anual de dos dígitos (estimado entre el 10-15%) impulsado por la digitalización y la continua regulación de mercados (que convierte operaciones grises o negras en negocios legales que requieren proveedores B2B).

Oportunidad: Evolution se beneficia directamente de esta ola de regulación y del cambio de los juegos terrestres a los online. Su posición de liderazgo en Live Casino, la vertical de más rápido crecimiento dentro del iGaming, la sitúa en una posición óptima para capitalizar la expansión del mercado en las próximas décadas.

3. Barreras de entrada y ventaja competitiva

Barreras de entrada

Evolution posee barreras de entrada significativas:

Economías de Escala y Efecto Red Global: Al ser el líder dominante, Evolution puede invertir más en estudios, tecnología y talento que sus competidores. Esto reduce el costo por unidad de juego y permite ofrecer una cartera de juegos más amplia y con mayor disponibilidad (idiomas, mesas dedicadas), lo que atrae a más operadores.

Barreras de Licenciamiento y Regulatorias: Entrar en nuevos mercados regulados requiere un proceso de licencia largo y costoso. Evolution ha invertido agresivamente en obtener estas licencias antes que la mayoría de sus competidores, lo que le otorga una ventaja de primer movimiento y un sello de confianza regulatorio.

Contenido y experiencia: Su ventaja en contenido de juegos live, shows de casino, integración de marcas de slots y experiencia de usuario ponen una barrera que necesita conocimiento específico.

Costes de Cambio para el Cliente: Los operadores se integran profundamente con la plataforma y API de Evolution. Aunque el cambio no es prohibitivo, la desintegración de un proveedor que es el corazón de su oferta de Live Casino implica un riesgo operativo y una pérdida potencial de tráfico que muchos están dispuestos a evitar.

Propiedad Intelectual y Tecnología: El desarrollo de los “Game Shows” y los complejos estudios de Live Casino son tecnológicamente avanzados y están protegidos por patentes y derechos de autor.

Ventaja competitiva sostenible (Moat)

El “Moat” principal de Evolution es su Liderazgo Tecnológico y de Marca en Live Casino, combinado con su Economía de Escala en la Red de Estudios Globales.

Liderazgo de Producto Inigualable: Sus Game Shows no tienen rival en popularidad y son un factor de diferenciación clave. Los operadores necesitan el contenido de Evolution para ser competitivos.

Economía de Escala y Eficiencia: La enorme escala de sus estudios y operaciones globales resulta en un costo de servicio inferior y una calidad superior, lo que se traduce en márgenes de beneficio extremadamente altos y difíciles de replicar.

Análisis de competidores

Live Casino: Competidores directos como Pragmatic Play Live y Playtech están tratando de ganar cuota de mercado, pero están significativamente rezagados en escala, innovación de productos y reconocimiento de marca B2B. Ninguno tiene la posición dominante ni el efecto de red de Evolution.

RNG/Slots: El mercado de slots es más fragmentado. Las marcas de Evolution (NetEnt, Red Tiger, BTG, Nolimit City) compiten con desarrolladores como IGT, Scientific Games y otros estudios más pequeños. Sin embargo, Evolution utiliza su dominio en Live para promocionar sus slots, dándole una ventaja de distribución.

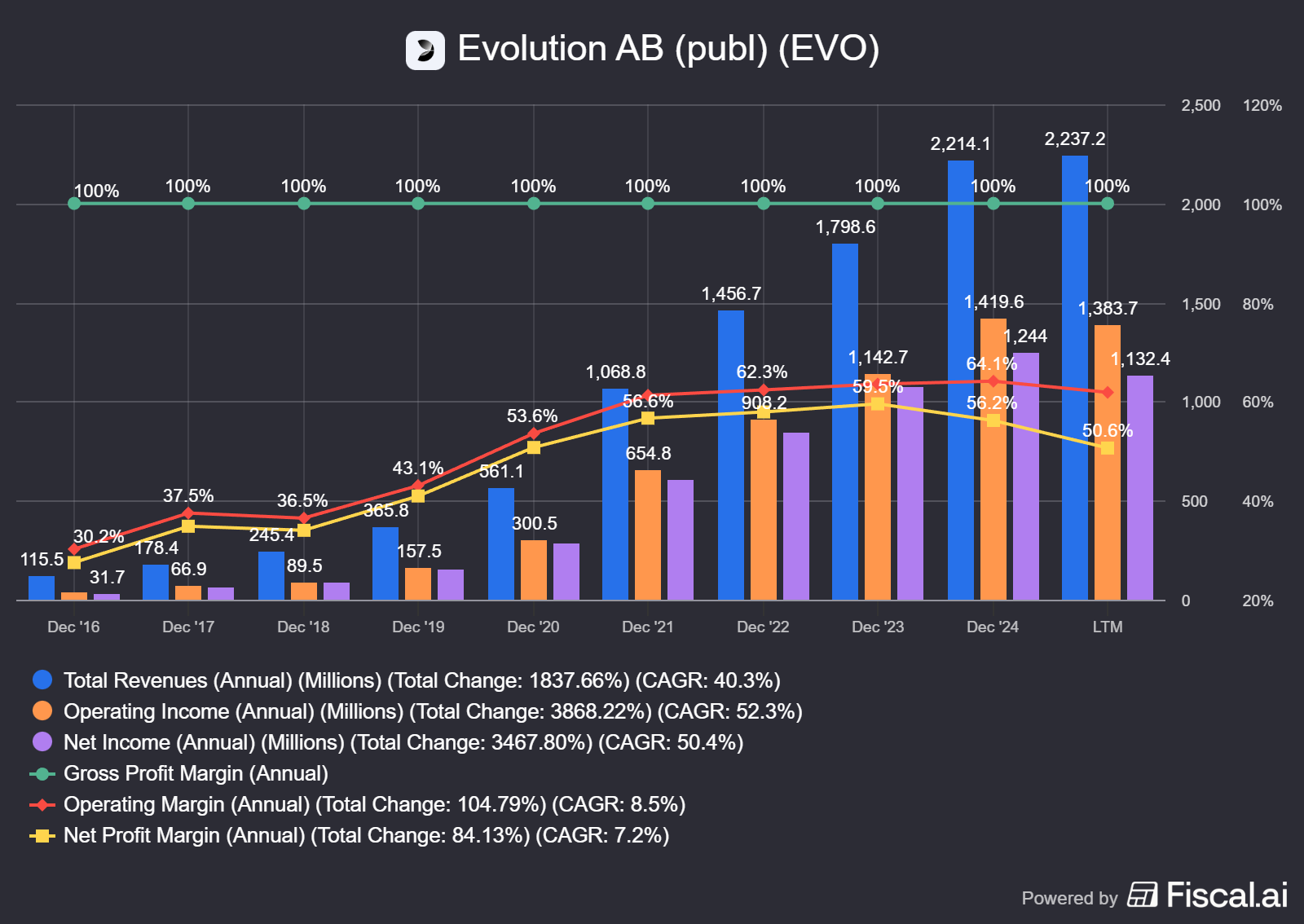

4. Rentabilidad y eficiencia del capital

Evolution presenta métricas de rentabilidad y eficiencia del capital de clase mundial, dignas de una empresa dominante en su nicho.

Márgenes

Margen operativo: El margen operativo es del 65% y ha estado en constante crecimiento. Aunque para este año y posteriores la estimación es de un ligero descenso hasta el 60%. En cualquier caso, es una cifra sobresaliente lo que indica que base de costes permite escalar con gran eficiencia.

Margen neto: El margen neto es del 60% y también ha estado en expansión constante. Para este año y posteriores la estimación es de un ligero descenso hasta el 55%. Muy pocas empresas en el mundo tienen este margen, que muestra la eficiencia total de la empresa.

Rentabilidad

ROE (Return on Equity): El ROE es muy alto (entre el 30% y 40%), lo que indica que la directiva genera altos rendimientos para los accionistas.

ROIC (Return on Invested Capital): El ROIC es alto y creciente (entre el 30% y 35%) lo que demuestra la capacidad de la empresa para invertir su capital y generar rendimientos muy por encima de su costo de capital. Este es un sello distintico de un “Moat” potente.

Flujo de Caja Libre y CAPEX

Flujo de Caja Libre: Gracias a los extraordinarios márgenes, Evolution convierte una gran parte de sus ganancias en caja.

CAPEX (Gasto de capital): Principalmente dedicado a la construcción de nuevos estudios y mantenimiento tecnológico. Es un negocio que requiere poco capital para crecer.

Deuda

La deuda de la empresa es prácticamente nula, por lo que no es ninguna preocupación para disminuir la rentabilidad de la empresa.

En conclusión, Evolution es una máquina de generación de caja con una de las estructuras de márgenes más eficientes del sector tecnológico y de servicios. El ROIC consistentemente alto confirma una ventaja competitiva sostenible que le permite reinvertir capital con rendimientos excepcionales.

5. Directiva y accionariado

Equipo directivo

Jens von Bahr (Co-fundador y Ex-CEO, actual Presidente del Consejo) y Martin Carlesund (CEO): El equipo ha demostrado una ejecución estratégica impecable, llevando a la empresa a dominar el mercado. Su historial está marcado por un crecimiento orgánico extraordinario, gestión eficiente de capital y adquisiciones transformadoras (NetEnt) que se han integrado exitosamente.

Creación de Valor: El equipo directivo es un claro creador de valor. Han logrado un crecimiento de ingresos espectacular, han expandido los márgenes a niveles récord y han gestionado las adquisiciones de manera que han reforzado la posición de mercado sin comprometer la rentabilidad. La empresa utiliza el FCF para reinvertir en crecimiento, pagar dividendos y realizar recompras de acciones de forma ocasional, indicando una asignación de capital sensata y a favor del accionista.

Accionariado

Accionistas Fundadores y Vinculados: Los co-fundadores (Österbahr Ventures AB) y otros accionistas significativos como Kenneth Dart (a través de Candle Lake Ltd/Spring Mountain Ltd) mantienen participaciones significativas. Esto es un indicador positivo de la confianza a largo plazo.

Accionistas Institucionales: Incluye fondos de inversión y gestoras de prestigio.

Alineación de Intereses: El hecho de que los fundadores mantengan grandes participaciones y que la compensación de los ejecutivos sueca suela estar ligada a métricas de rendimiento a largo plazo (como el precio de la acción y la rentabilidad) sugiere una fuerte alineación entre la directiva y los accionistas.

6. Riesgo de invertir en la empresa

La inversión en Evolution no está exenta de riesgos, especialmente dada su exposición a una industria sensible.

Riesgo Regulatorio (Principal): El iGaming está altamente regulado.

Cambios Regulatorios Negativos: Imposición de impuestos más altos, restricciones en la publicidad o en los límites de apuesta podrían afectar negativamente los márgenes.

“Mercados Grises”: La posible exposición a mercados donde la regulación no es clara o la ley local es ambigua. Informes sobre actividades en mercados no regulados podrían llevar a multas, investigaciones o un daño reputacional severo, como ha ocurrido en el pasado, provocando fuertes caídas en la cotización.

Riesgo de Competencia y Saturación: Aunque el “Moat” es fuerte, la competencia podría intensificarse. Si un competidor (ej. Pragmatic Play) lograra replicar o superar la innovación de Live Casino de Evolution, el crecimiento y los márgenes podrían verse presionados.

Riesgo Tecnológico y Operativo: Una interrupción prolongada en la transmisión de Live Casino (por fallos técnicos o ciberataques) afectaría directamente los ingresos de sus clientes y la credibilidad de la plataforma.

Riesgo Reputacional y Social: Como proveedor de servicios de juego, Evolution es sensible a las preocupaciones sobre el juego responsable y la adicción. Un escándalo de juego problemático o un aumento de las restricciones sociales podría impactar la demanda.

Escenarios de pérdida de capital:

Una investigación regulatoria a gran escala en un mercado clave (ej. EE. UU. o Suecia) que resulte en una suspensión de licencia o una multa multimillonaria.

Un cambio legislativo global que prohíba o restrinja severamente los “Game Shows”, un pilar clave de su innovación.

El surgimiento de un competidor con una tecnología disruptiva (ej. realidad virtual masiva) que Evolution no pueda igualar.

7. Valoración

Considerando la calidad excepcional del negocio, la valoración debe basarse en un modelo de descuento de flujos de caja (DCF) y en múltiplos ajustados por el crecimiento y la calidad.

Datos de valoración clave:

Crecimiento Esperado a Largo Plazo: Dada la expansión de los mercados regulados y el liderazgo de producto, un crecimiento de ingresos del 10% - 15% durante la próxima década es una suposición conservadora para el escenario base.

Márgenes Operativos: Estabilización en el rango del 60% a largo plazo.

Tasa de Descuento: Estimada en torno al 8%.

Múltiplos actuales:

PER (Price/Earnings Ratio): 10-12 veces (históricamente ha sido más alto).

EV/EBITDA: 7-10 veces.

Estimación del ‘Precio Justo’ (Valor Intrínseco):

Evolution es un negocio de crecimiento de alta calidad con un ROIC estelar y un requisito de CAPEX bajo. El modelo DCF para una empresa con estas características requiere asumir un alto crecimiento a largo plazo.

Si asumimos un FCF actual de 1200 M € con un crecimiento del 10% para los próximos 10 años y un crecimiento terminal del 3% (en línea con el PIB nominal), la valoración por DCF es de 2061 SEK, lo que significa que a los precios actuales estaría infravalorada un 69%.

Conclusión de valoración:

El precio de la acción actual a menudo ofrece un margen de seguridad aceptable solo después de caídas por noticias de riesgo regulatorio.

El Precio Objetivo Consenso de Analistas (864 - 899 SEK) sugiere un potencial al alza del 40% sobre los niveles de cotización actuales, reforzando la tesis de que la acción podría estar infravalorada en relación con su potencial de crecimiento de FCF.

Valor Intrínseco estimado: El valor intrínseco calculado ofrece un margen de seguridad enorme.

8. Conclusión y recomendación

Conclusión

Evolution AB ha pasado de ser un proveedor pequeño en 2006 a un líder global en proveedores B2B de soluciones de casino en línea, especialmente “live casino”.

Su modelo de negocio es escalable, de alto margen, y con barreras de entrada importantes (licencias, infraestructura, contenido).

Su rentabilidad es excelente: márgenes operativos ~60-65%, casi sin deuda y balance sólido.

La directiva muestra buen alineamiento con accionistas: política de dividendos, recompra significativa de acciones, buen marco de capital.

Los riesgos existen: regulación, competencia, crecimiento futuro, reputación, mercado global cambiante.

La valoración sugiere que si mantiene sus ventajas competitivas y crecimiento, puede generar retornos atractivos a largo plazo; pero si se debilita alguna palanca, la valoración puede caer.

Recomendación

INVERTIR (con un horizonte temporal mínimo de 10 años y seguimiento de cerca del riesgo regulatorio).

Justificación de la decisión:

Evolution es un activo estratégico que domina la vertical de más rápido crecimiento en la industria del juego online (Live Casino). El negocio exhibe las características de una inversión de crecimiento de altísima calidad:

Crecimiento secular asegurado: La regulación continua de nuevos mercados globales (especialmente en Norteamérica) proporciona una pista de aterrizaje de crecimiento predecible y de largo plazo para la empresa.

Rentabilidad superior: Los márgenes de beneficio y el ROIC son excepcionales. Esto se debe a un “Moat” tangible basado en la tecnología, la marca y la escala, lo que garantiza que la empresa puede reinvertir capital y generar riqueza para el accionista de manera eficiente.

Liderazgo definitivo: Su posición en Live Casino es de monopolio virtual en términos de cuota de mercado y de mente del consumidor B2B.

Aunque la acción conlleva un riesgo regulatorio significativo (el principal factor de volatilidad del precio), su valoración actual es muy atractiva (una empresa de esta calidad suele cotizar con unos múltiplos dos veces más altos), la calidad del negocio, el crecimiento del FCF y la capacidad de la directiva para generar valor a largo plazo, justifican la inversión.

Se recomienda establecer una posición en momentos de debilidad del precio como el actual, aprovechando la volatilidad generada por las noticias de riesgo regulatorio.

Esto no es una recomendación de inversión

La información de este sitio web no debe interpretarse como asesoramiento de inversión ni expresa ninguna opinión sobre los precios futuros de los valores de ninguna empresa. Las opiniones e información aquí compartidas no deben considerarse una guía específica para tomar decisiones de inversión. Se anima a los inversores a realizar sus propias investigaciones y evaluaciones basándose en la información pública disponible, en lugar de basarse en el contenido de este documento.