La paradoja del riesgo: Por qué no invertir es la decisión más peligrosa para tu futuro

La ilusión de seguridad del dinero inactivo: cómo la inflación, la dependencia del Estado y la inacción financiera destruyen silenciosamente tu patrimonio y comprometen tu futuro

En el imaginario colectivo, la palabra “inversión” suele evocar imágenes de gráficos rojos parpadeantes, lobos de Wall Street y la posibilidad aterradora de perderlo todo en un abrir y cerrar de ojos. Por el contrario, mantener el dinero en una cuenta de ahorros o, peor aún, “bajo el colchón”, se percibe como la máxima expresión de la prudencia. Es la zona de confort financiera.

Sin embargo, esta percepción es una de las distorsiones cognitivas más costosas de la era moderna. En el mundo de las finanzas, el riesgo no es solo la posibilidad de que algo salga mal; el riesgo es la probabilidad de no alcanzar tus objetivos vitales. Bajo esta premisa, la inacción no es una postura neutral: es una estrategia con un rendimiento negativo garantizado.

En este artículo, desglosaremos por qué la seguridad que crees tener es un espejismo y por qué, en el contexto económico actual, ser “conservador” es, en realidad, una de las conductas más temerarias que puedes adoptar.

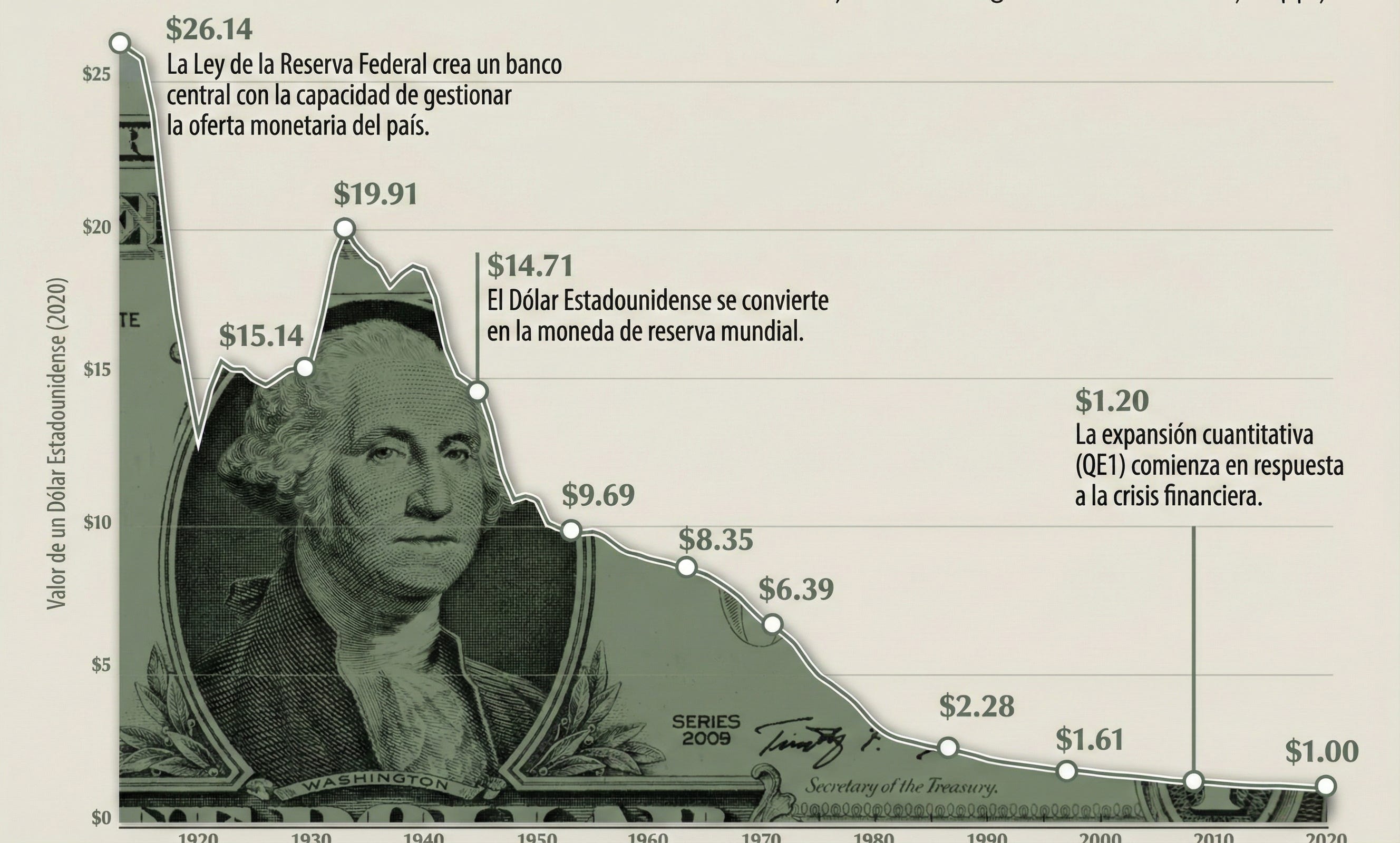

El robo silencioso: La inflación como certeza matemática

Cuando alguien decide no invertir, no está eligiendo cero riesgo. Está eligiendo un riesgo diferente: el de la inflación. Y a diferencia de los mercados financieros, que pueden subir o bajar, la inflación tiene una característica devastadora: es prácticamente segura.

La erosión silenciosa del poder adquisitivo

La inflación es el aumento generalizado de los precios. Aunque un 2% o 3% anual parezca insignificante, su efecto compuesto a lo largo de décadas es devastador. Si tienes 10.000 euros hoy y la inflación media es del 3%, en 20 años esos mismos 10.000 euros tendrán el poder de compra de apenas 5.500 euros actuales.

No has perdido billetes —sigues teniendo los mismos diez mil—, pero el mercado te ha “robado” casi la mitad de tu capacidad para adquirir bienes y servicios.

Riesgo de inversión: Variable y gestionable.

Riesgo de inflación: Constante, inevitable y garantizado si no actúas.

Invertir no es una opción para hacerse rico rápidamente; es una herramienta de defensa personal para que tu esfuerzo de hoy siga valiendo al menos lo mismo mañana.

La trampa de la dependencia: Tu futuro en manos ajenas

El segundo gran riesgo de no invertir es más profundo y más personal: la dependencia total de terceros para financiar tu futuro. En las sociedades actuales, existen dos grandes salvavidas en los que la mayoría de la gente confía ciegamente: el empleo y el Estado.

El empleador como riesgo sistémico

Confiar plenamente en tu salario como única fuente de seguridad financiera es asumir que tu empresa existirá, que tu puesto será necesario, que tu sector no será automatizado y que tu salud te permitirá trabajar indefinidamente. Ninguna de estas condiciones está garantizada.

La automatización, la inteligencia artificial y las reestructuraciones corporativas están transformando mercados laborales enteros. Los trabajos que hoy parecen estables pueden desaparecer en una década. Si no has construido un patrimonio independiente, perder tu empleo no sería un contratiempo temporal: sería una catástrofe financiera.

El Estado: Una pensión sobre arenas movedizas

El sistema público de pensiones fue diseñado en el siglo XX, cuando había cuatro o cinco trabajadores activos por cada jubilado. En España, esa ratio ya está cerca de 2:1 y seguirá deteriorándose. La realidad demográfica es implacable:

Envejecimiento poblacional acelerado: menos cotizantes sostendrán a más jubilados, con pensiones que previsiblemente serán más bajas en términos reales.

Reformas constantes del sistema: la edad de jubilación, el porcentaje de la pensión y los criterios de cálculo cambian con cada legislatura. Planificar sobre esta base es construir sobre terreno inestable.

Inflación vs. pensión fija: incluso si recibes una pensión, si esta no crece al ritmo de la inflación, tu nivel de vida se deteriorará año tras año.

Depender del Estado para tu retiro no es prudencia. Es delegar la responsabilidad de tu futuro en una institución con incentivos políticos, problemas estructurales y un horizonte temporal que no coincide con el tuyo.

Riesgos ocultos que muy pocos consideran

Más allá de la inflación y la dependencia de terceros, existen otros riesgos que la inacción financiera genera y que rara vez se articulan con claridad:

1. El coste de oportunidad compuesto

Cada año que no inviertes no solo pierdes el rendimiento potencial de ese año: pierdes el rendimiento sobre ese rendimiento en todos los años futuros. El interés compuesto es la fuerza más poderosa de las finanzas, pero exige tiempo. Una persona que empieza a invertir a los 25 acumulará un patrimonio radicalmente superior al de quien empieza a los 40 aportando el mismo dinero. El tiempo perdido no se recupera.

2. Riesgo de concentración en capital humano

Si tus únicos activos son tu capacidad de trabajar y tu salario, tienes todo tu patrimonio concentrado en un solo activo altamente vulnerable. Una enfermedad, un accidente o una crisis sectorial puede destruirlo de forma repentina y total.

3. Vulnerabilidad ante emergencias

Sin un colchón de activos productivos, cualquier emergencia económica —una reparación inesperada, una enfermedad, un despido— te expone a deudas con intereses muy superiores a cualquier rendimiento de inversión. La falta de patrimonio genera deuda, y la deuda destruye el futuro.

4. Riesgo de longevidad

Irónicamente, uno de los mayores riesgos financieros modernos es vivir más de lo esperado. Si te jubilas a los 65 y vives hasta los 95, necesitas cubrir 30 años de gastos sin ingresos laborales. Sin una cartera de inversión que genere rentas o que haya crecido sustancialmente, las probabilidades de que sobrevivas a tus ahorros son alarmantemente altas.

5. El riesgo de salud y la inflación médica

Los costes de salud tienden a crecer a un ritmo mucho más acelerado que la inflación general. A medida que envejecemos, nuestra necesidad de cuidados médicos aumenta. Si tu capital no ha crecido por encima de la inflación, podrías encontrarte en una situación donde no puedas permitirte el nivel de atención médica necesario para mantener tu calidad de vida.

6. Exclusión del crecimiento económico global

Cuando no inviertes, no participas en el crecimiento de las empresas, los sectores y las economías. La riqueza global no desaparece: se redistribuye hacia quienes sí tienen activos. No invertir no es neutralidad; es exclusión voluntaria del sistema de creación de riqueza.

7. Riesgo psicológico de la escasez permanente

La ausencia de un patrimonio creciente genera una presión psicológica constante. La ansiedad financiera crónica, la sensación de vivir al límite y la incapacidad de tomar decisiones vitales importantes —cambiar de trabajo, emprender, cuidar de un familiar— por falta de recursos son costes reales, aunque invisibles en una hoja de balance.

La psicología del riesgo: Volatilidad vs. Destrucción

; the lighting on the right is cold, foggy, and decaying. Hyper-realistic, 8k, wide-angle lens, professional conceptual photography, high contrast between growth and erosion.")

Gran parte del miedo a invertir proviene de confundir volatilidad con riesgo.

La volatilidad es el movimiento de los precios a corto plazo. Es el ruido del mercado. Es normal, esperable y, para el inversor a largo plazo, irrelevante.

El riesgo es la pérdida permanente de capital.

Al evitar la volatilidad de los mercados (no invirtiendo), estás aceptando voluntariamente la destrucción permanente de tu capital a través de la inflación. Estás cambiando un camino lleno de baches (el mercado) por un camino que parece liso pero que termina en un precipicio (la pérdida de poder adquisitivo).

La falsa sensación de control

El ser humano prefiere un mal conocido a una incertidumbre desconocida. Ver el saldo de tu cuenta bancaria estático te da una sensación de control. Pero es una ilusión. Esa cifra nominal es la misma, pero su valor real está sangrando día tras día. Invertir requiere aceptar que no tienes el control absoluto sobre el precio diario de tus activos, pero que tienes el control estratégico sobre la dirección de tu patrimonio a largo plazo.

Estrategia para el inversor reticente: Cómo empezar a mitigar el riesgo

Si has llegado hasta aquí y comprendes que el mayor riesgo es no hacer nada, el siguiente paso no es lanzarte a comprar acciones especulativas. La transición debe ser estratégica:

Educación financiera: El riesgo se reduce con el conocimiento. Entiende en qué inviertes.

Diversificación: No pongas todos tus huevos en la misma cesta. Invierte en empresas de distintos sectores y países.

Visión de largo plazo: El mercado es una máquina de transferir dinero de los impacientes a los pacientes.

Automatización: Configura aportaciones mensuales para que el miedo no te impida ejecutar tu plan.

Conclusión: Tu yo del futuro te lo agradecerá

No invertir no es una decisión prudente; es una apuesta de alto riesgo contra el tiempo, la demografía y la economía global. Es elegir la seguridad ilusoria del presente a cambio de la precariedad garantizada del futuro.

La verdadera responsabilidad personal empieza cuando dejas de esperar que el sistema te salve y decides convertirte en el arquitecto de tu propia solvencia. El mercado financiero tiene riesgos, por supuesto, pero palidecen ante el riesgo sistémico de llegar a la vejez dependiendo de la caridad de un Estado quebrado o de la suerte de una economía que no espera a nadie.

La pregunta no es qué pasa si inviertes y el mercado cae un 30%. La pregunta es: ¿Qué pasa si no inviertes y el mundo sigue avanzando sin ti?

¿Quieres dejar de ser un espectador de tu propia erosión financiera?

La mayoría de la gente se pasa la vida trabajando por dinero, pero muy pocos logran que su dinero trabaje por ellos. Si estás cansado de las promesas vacías del sistema tradicional y quieres aprender a construir un patrimonio sólido, real y resistente a las crisis, tenemos algo para ti.

En esta comunidad, desglosamos semanalmente las mejores estrategias de inversión, análisis de mercado y consejos de libertad financiera que no te enseñaron en la escuela. No dejes tu futuro al azar. Únete a una comunidad de inversores que han decidido tomar las riendas.

Tu futuro financiero no se construye con grandes golpes de suerte, sino con decisiones valientes hoy. Te esperamos dentro.

Así es. La inflación es literalmente un robo silencioso, o como también he leído por ahí, la inflación es una especie de "impuesto" a los pobres y clase media.

Lo malo es que nos falta mucho cultura financiera, muchas personas no invierten porque nadie les enseñó cómo hacerlo ni por qué es importante. Por eso este tipo de contenido me parece muy necesario. Buen artículo!