La gran rotación: Del dominio tecnológico al refugio defensivo

Un análisis de por qué los inversores están abandonando las tecnológicas y refugiándose en valores de consumo defensivo, y si estamos ante una burbuja en inteligencia artificial

en tonos azules neón y morados que se desvanecen o caen hacia abajo con efecto de partículas digitales dispersándose. El lado derecho muestra productos de consumo defensivo (carrito de supermercado, productos de farmacia, símbolos de utilities como torres eléctricas) en tonos verdes estables y cálidos que se elevan o permanecen sólidos. En el centro, flechas dinámicas de color dorado que fluyen desde la izquierda (tech) hacia la derecha (defensivos), representando el movimiento de capital. El fondo es un sutil gráfico de mercado bursátil con líneas que caen en el lado tech y se estabilizan en el lado defensivo. Superposición ligera de números de cotizaciones bursátiles difuminados. En la parte superior, espacio limpio para título del artículo. Estilo: digital art profesional, moderno, limpio, equilibrio entre dinamismo y seriedad corporativa. Paleta: azules tech fríos transitando a verdes cálidos defensivos, toques dorados para las flechas de flujo de capital. Formato horizontal 16:9 apropiado para cabecera de artículo web. La imagen debe transmitir movimiento, cambio estratégico y decisión informada sin caos.")

Esta semana ha marcado un punto de inflexión en los mercados financieros. Tras meses de dominio absoluto de las acciones tecnológicas impulsadas por la fiebre de la inteligencia artificial, hemos presenciado una rotación sectorial sin precedentes hacia empresas de consumo defensivo. Esta redistribución de capital, que ha visto caer al Nasdaq un 1,9% mientras el sector de productos básicos de consumo repuntaba, no es simplemente un ajuste técnico: señala una transformación profunda en la percepción del riesgo por parte de los inversores institucionales.

El contexto macroeconómico: Una tormenta perfecta

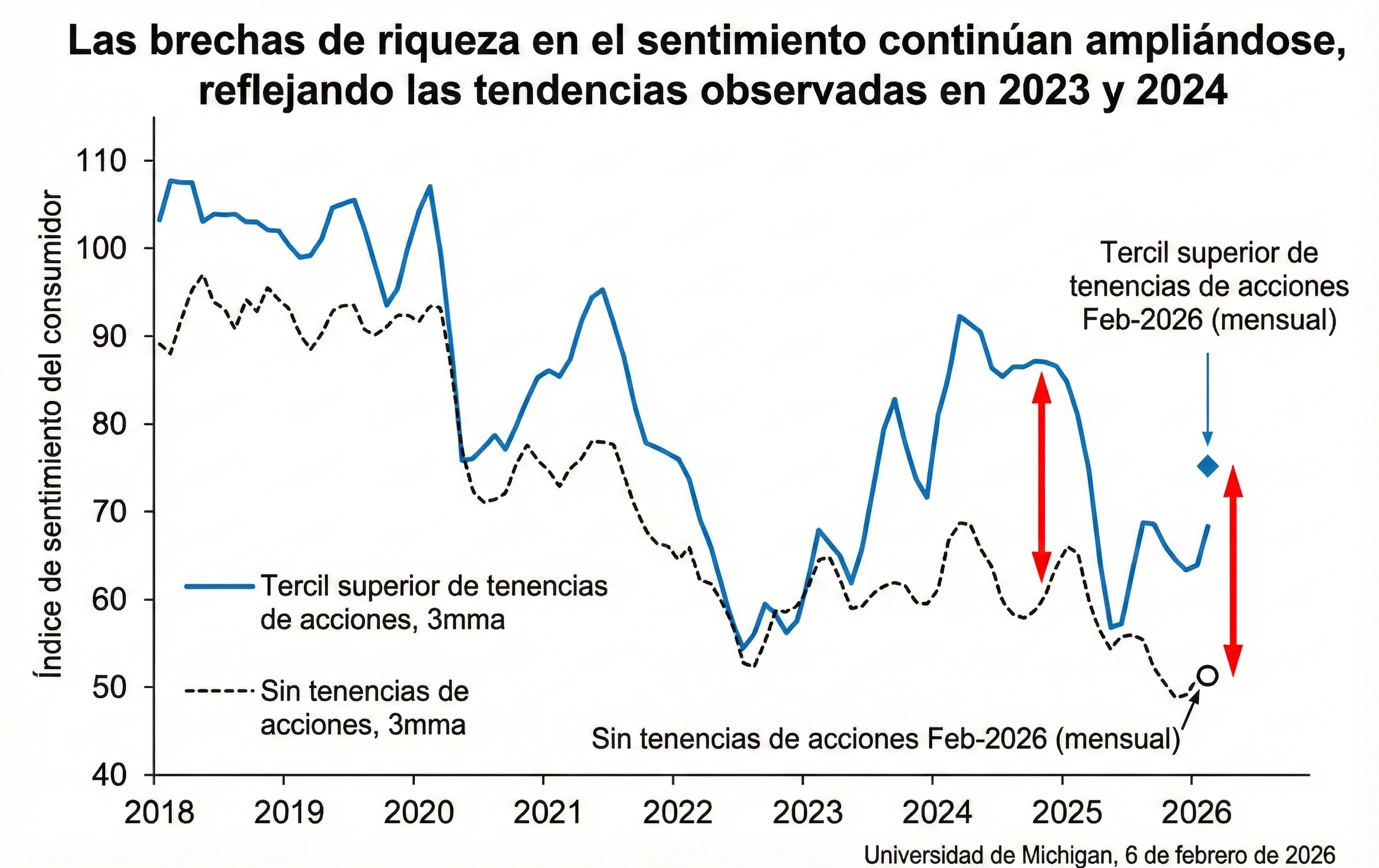

Para comprender la magnitud de esta rotación, debemos analizar el entorno económico actual. La confianza del consumidor estadounidense se encuentra en mínimos de 12 años, con el índice de sentimiento de la Universidad de Michigan desplomándose hasta 57,3 puntos en febrero de 2026. Esta cifra representa el nivel más bajo desde 2014 y refleja lo que los economistas han denominado “shelf shock”: el impacto psicológico de ver cómo los aranceles del 25% sobre importaciones de Canadá, México y China han disparado los precios de los productos básicos.

El índice de Confianza del Consumidor de Conference Board descendió hasta 84,5 en enero, con su componente de expectativas cayendo a 65,1, muy por debajo del umbral de 80 que históricamente señala una recesión inminente. Esta divergencia entre los datos “duros” de la economía —que mostraban un crecimiento del PIB del 4,4% en el cuarto trimestre de 2025— y los datos “blandos” de sentimiento sugiere que estamos ante lo que algunos analistas llaman una “recesión psicológica” que eventualmente podría convertirse en una recesión real.

El índice de Miedo y Codicia de CNN se ha deslizado hasta territorio de “Miedo” con 36,87 puntos, mientras que el VIX, conocido como el “indicador del miedo de Wall Street”, ha experimentado picos significativos. Los inversores institucionales, conscientes de estos vientos en contra macroeconómicos, han comenzado a reposicionar agresivamente sus carteras.

La rotación sectorial: Números y tendencias

Los datos del primer trimestre de 2025 ya anticipaban este movimiento. Mientras el sector tecnológico se desplomó un 12,8%, con Apple cayendo un 10,7%, Microsoft un 11,6% y Nvidia un asombroso 20,3%, sectores defensivos como utilities subieron más del 10% en lo que va de año. El Russell 1000 Value Index, un índice que agrupa acciones de valor, ha ganado un 1,9%, mientras que el MSCI EAFE (acciones internacionales) se disparó un 11,21% en los primeros meses de 2025.

La rotación se ha intensificado notablemente esta semana. Empresas de software como Salesforce, ServiceNow y SAP han experimentado caídas de doble dígito. El ETF iShares Expanded Tech-Software Sector (IGV) cayó un 3% el miércoles pasado, marcando su séptimo día consecutivo de pérdidas. Múltiples valores del fondo, incluyendo Intapp, Varonis, ServiceTitan, Asana y HubSpot, alcanzaron nuevos mínimos de 52 semanas.

Por el contrario, empresas defensivas han brillado. Walmart alcanzó máximos históricos por encima de los 129 dólares por acción a principios de febrero, con aproximadamente el 75% de sus ganancias de cuota de mercado en 2025 provenientes de hogares con ingresos superiores a 100.000 dólares anuales. Este fenómeno de “trade-down” de consumidores de altos ingresos hacia minoristas de descuento es un indicador clásico de precaución económica.

Los catalizadores de la rotación: Más allá de la narrativa superficial