Invertir con cabeza: 6 líneas rojas que debes evitar al comprar acciones

Guía rápida para evitar perder dinero

El mundo de la inversión en bolsa es fascinante. La promesa de rendimientos compuestos y libertad financiera atrae a millones de personas cada año. Sin embargo, para el inversor principiante, el mercado puede ser un campo minado. A menudo, nos centramos tanto en buscar la próxima “joya oculta” o el próximo gigante tecnológico que olvidamos la regla número uno de Warren Buffett: “Nunca pierdas dinero”.

Para ganar en la bolsa, primero hay que aprender a no perder. El análisis fundamental no solo sirve para encontrar buenas empresas, sino para filtrar las malas. Existen ciertas señales de alarma, o “líneas rojas”, que deberían detenerte inmediatamente antes de pulsar el botón de compra.

A continuación, analizamos las 6 líneas rojas críticas que todo principiante debe identificar para proteger su patrimonio.

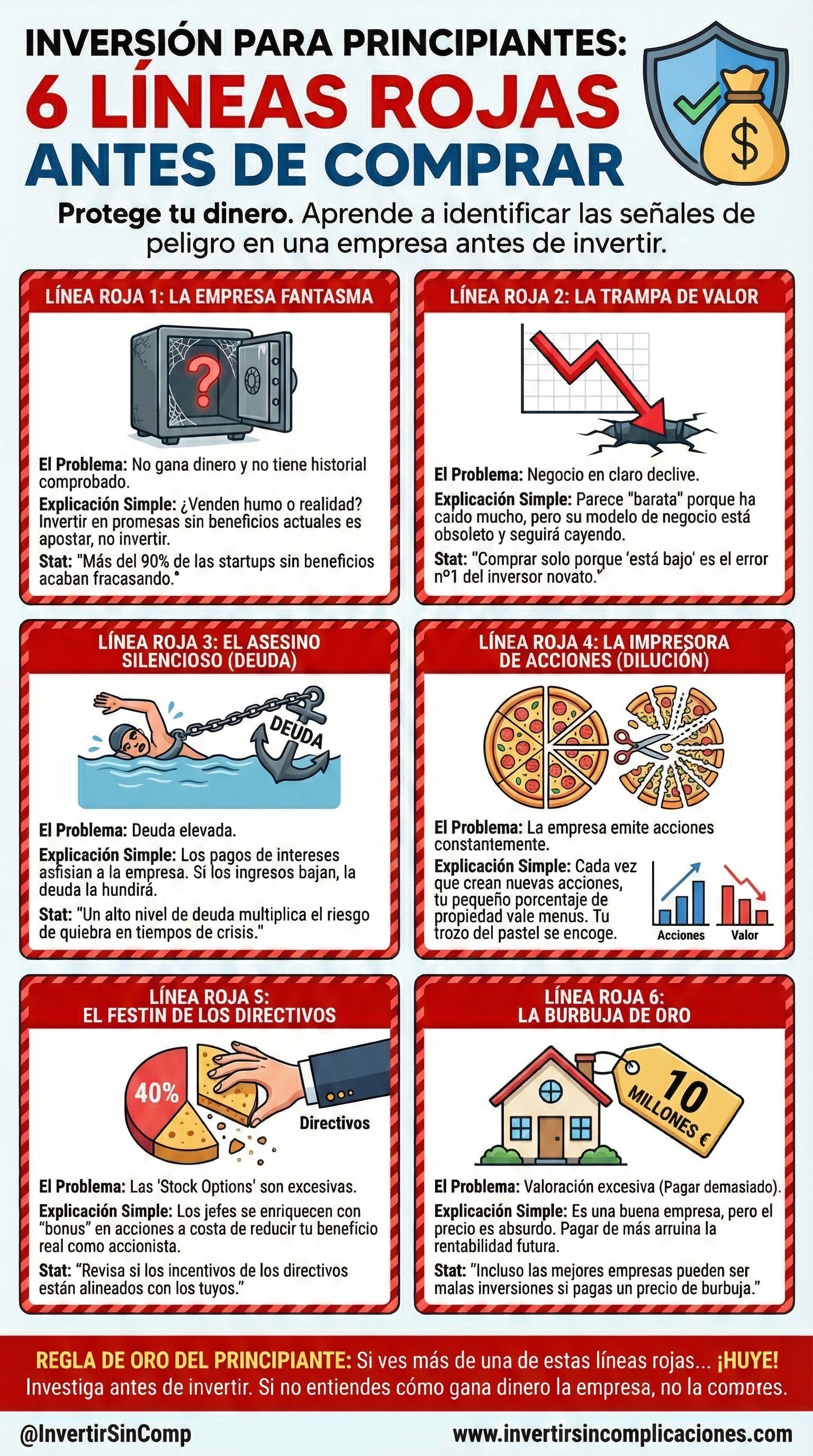

1. La empresa no gana dinero y no tiene historial

Esta es quizás la trampa más común en las fases de euforia del mercado. Te encuentras con una empresa “revolucionaria”, con una narrativa apasionante sobre cómo cambiará el mundo, pero cuando miras sus cuentas, la realidad es desoladora: pérdidas constantes y una vida operativa de apenas unos años.

¿Por qué es una línea roja?

Invertir en una empresa que no genera beneficios (beneficio neto negativo) no es invertir; es especular.

Falta de validación: Si la empresa no gana dinero, su modelo de negocio aún no ha sido validado financieramente. Estás apostando a que quizás lo logren en el futuro.

Fragilidad extrema: Sin flujos de caja positivos, la empresa depende totalmente de financiación externa. Si el mercado de crédito se cierra o la economía se desacelera, estas empresas son las primeras en quebrar.

El riesgo del historial corto: Sin un historial de al menos 5 o 10 años, no sabes cómo reacciona la directiva ante las crisis.

Consejo: Busca empresas aburridas pero rentables. Un historial de beneficios crecientes es la mejor carta de presentación de la seguridad.

2. Negocio en claro declive (La trampa de valor)

A veces, una acción parece increíblemente barata. Ha caído un 50% o un 70% desde sus máximos y parece una ganga. Sin embargo, a menudo hay una razón fundamental detrás de esa caída: el mundo ha cambiado y la empresa se ha quedado atrás.

Diferenciar entre un bache y el final del camino

Debes distinguir entre un problema temporal (solucionable) y un declive estructural. Un negocio en declive estructural es aquel cuyo producto o servicio está siendo reemplazado por una tecnología superior o un cambio en los hábitos de consumo.

Ejemplos de declive estructural:

Fabricantes de películas fotográficas ante la llegada de las cámaras digitales.

Alquiler de películas físicas frente al streaming.

Diarios impresos que no lograron digitalizarse.

Si compras estas empresas porque “están baratas”, estás cayendo en una Trampa de Valor.

3. Deuda elevada: El asesino silencioso

La deuda funciona como un amplificador. En los buenos tiempos, permite a las empresas crecer más rápido de lo que podrían con sus propios recursos. Pero en los malos tiempos, la deuda puede asfixiar y destruir una compañía en cuestión de meses.

Cómo evaluar la deuda

Para un principiante, la deuda excesiva es una señal de alto riesgo de quiebra. Si los tipos de interés suben (como ha ocurrido recientemente), el coste de pagar esa deuda se dispara, comiéndose los beneficios de la empresa.

Indicadores a vigilar:

Deuda Neta / EBITDA: Si este ratio es superior a 3 o 4 veces, ten mucho cuidado. Significa que la empresa tardaría 4 años en pagar su deuda utilizando todo su beneficio operativo.

Vencimientos a corto plazo: Si la empresa debe pagar una gran cantidad de dinero pronto y no tiene efectivo en caja, tendrá que refinanciar (probablemente a tasas más caras) o emitir acciones (diluyendo al accionista).

4. La empresa emite acciones constantemente (Dilución)

Imagina que tienes una pizza cortada en 8 porciones y tú eres dueño de una porción (tienes el 12.5% de la pizza). De repente, el cocinero corta la misma pizza en 16 porciones. Tú sigues teniendo una porción, pero ahora tu porción representa solo el 6.25% del total. Tu trozo de pastel se ha hecho más pequeño.

Esto es exactamente lo que ocurre cuando una empresa emite nuevas acciones para financiarse.

El peligro de la dilución serial

Las empresas que no generan suficiente dinero (ver punto 1) a menudo recurren a la emisión de acciones para pagar sus facturas.

Destrucción de valor para el accionista: Cada vez que se emiten nuevas acciones, tu porcentaje de propiedad en la empresa disminuye.

El beneficio por acción (BPA) cae: Aunque la empresa gane lo mismo en total, al haber más acciones en circulación, a cada acción le toca menos beneficio.

Evita empresas donde el número de acciones en circulación crece año tras año. Busca lo contrario: empresas que recompran sus propias acciones (cannibal stocks), aumentando tu participación sin que tengas que poner un céntimo más.

5. Las Stock Options son una parte excesiva del beneficio

Las Stock Based Compensation (SBC) o compensaciones basadas en acciones son una forma de pagar a los empleados y directivos regalándoles acciones de la compañía en lugar de dinero en efectivo. Es muy común en el sector tecnológico.

¿Por qué es un problema para ti?

A simple vista, parece bueno porque la empresa “ahorra” efectivo. Sin embargo, es un coste real y doloroso para el inversor por dos motivos:

Dilución encubierta: Al regalar acciones a los empleados, se aumenta el número de acciones en circulación (ver punto 4), lo que diluye tu participación.

Beneficios irreales: Muchas empresas presentan sus resultados “Ajustados” (Non-GAAP) excluyendo estos costes. Te dicen “ganamos 100 millones”, pero si restas lo que han pagado en acciones a los directivos, quizás en realidad perdieron dinero.

Si las Stock Options representan un porcentaje muy alto del flujo de caja libre o del beneficio operativo, es una línea roja. Significa que la riqueza generada por la empresa se está transfiriendo a los empleados y directivos, no a los accionistas.

6. La valoración es excesiva (pagar demasiado por algo bueno)

Puedes comprar la mejor empresa del mundo, con un balance impecable, crecimiento y sin deuda. Pero si pagas un precio desorbitado por ella, harás una mala inversión.

El precio descuenta la perfección

Cuando una empresa cotiza a valoraciones extremas (por ejemplo, un PER -Price to Earnings- de 80, 100 o más), el mercado está asumiendo que todo saldrá perfecto en los próximos 10 años.

Sin margen de seguridad: Si la empresa decepciona aunque sea mínimamente en sus resultados, o si el crecimiento se desacelera un poco, la acción puede desplomarse un 30% o 40% en un solo día para ajustar las expectativas.

Compresión de múltiplos: A largo plazo, las valoraciones tienden a volver a la media. Si compraste a 100 veces beneficios y la valoración baja a 20 veces beneficios, la empresa tendría que quintuplicar sus ganancias solo para que tú te quedes igual (precio de la acción plano).

No te dejes llevar por el “hype”. Incluso las grandes empresas pueden ser terribles inversiones si el precio de entrada es absurdo.

Conclusión: El poder de decir “No”

Como inversor principiante, tu herramienta más potente no es una hoja de cálculo compleja ni un terminal de Bloomberg. Tu superpoder es la capacidad de decir “no”.

En el mercado de valores no hay “strikes” por dejar pasar bolas. Puedes esperar pacientemente, viendo pasar miles de lanzamientos (empresas), y solo batear cuando veas una bola perfecta: una empresa rentable, con poca deuda, que trata bien al accionista y cotiza a un precio razonable.

Lista de verificación rápida antes de comprar:

¿Tiene beneficios estables?

¿El sector tiene futuro?

¿La deuda está controlada?

¿El número de acciones es estable o baja?

¿Los directivos se enriquecen a mi costa?

¿El precio es razonable respecto a lo que gana la empresa hoy?

Si encuentras una línea roja en cualquiera de estas preguntas, pasa a la siguiente oportunidad. Tu cartera del futuro te lo agradecerá.

Ya sabes lo que debes evitar. Ahora descubre lo que debes comprar.

Evitar las trampas es solo la mitad de la batalla. Para construir riqueza real, necesitas identificar las empresas excelentes antes que la multitud.

En esta comunidad, no solo analizo riesgos; te muestro mi cartera en tiempo real y las tesis de inversión detalladas de empresas que sí cumplen con todos los requisitos de calidad. Suscríbete para tener acceso a todo el contenido.