Impuestos a la inversión en España: Guía completa para declarar acciones, dividendos y fondos en la Declaración de la Renta

Domina el tratamiento fiscal de acciones, fondos de inversión y dividendos para evitar errores con Hacienda y maximizar tu rentabilidad neta.

¿Sabías que el 68% de los inversores españoles cometen errores en su declaración de la renta por desconocer cómo tributan sus inversiones? Si has empezado a invertir en acciones, fondos o ETFs, entender la fiscalidad de tus inversiones no es opcional: es fundamental para evitar sanciones y optimizar tu rentabilidad neta.

La tributación de inversiones en España puede parecer compleja, pero una vez comprendes las reglas básicas, declarar tus ganancias de capital, dividendos y rendimientos de fondos de inversión se convierte en un proceso manejable. En esta guía descubrirás exactamente qué impuestos pagas por cada tipo de inversión, cómo calcularlos, dónde declararlos en tu renta y, lo más importante, qué ventajas fiscales puedes aprovechar legalmente para maximizar tu rentabilidad.

Cómo tributan las ganancias por venta de acciones en España

Cuando vendes acciones con beneficio, estas ganancias se consideran ganancias patrimoniales y tributan en la base del ahorro de tu declaración de la renta. Es crucial entender que no pagas impuestos mientras mantienes las acciones: solo tributa la ganancia o pérdida cuando vendes.

Tipos impositivos para ganancias de capital

Los impuestos sobre ganancias de acciones en España se calculan mediante una escala progresiva que aplica los siguientes porcentajes sobre tu beneficio neto:

Hasta 6.000€: 19%

De 6.000€ a 50.000€: 21%

De 50.000€ a 200.000€: 23%

Más de 200.000€: 28% (desde 2023)

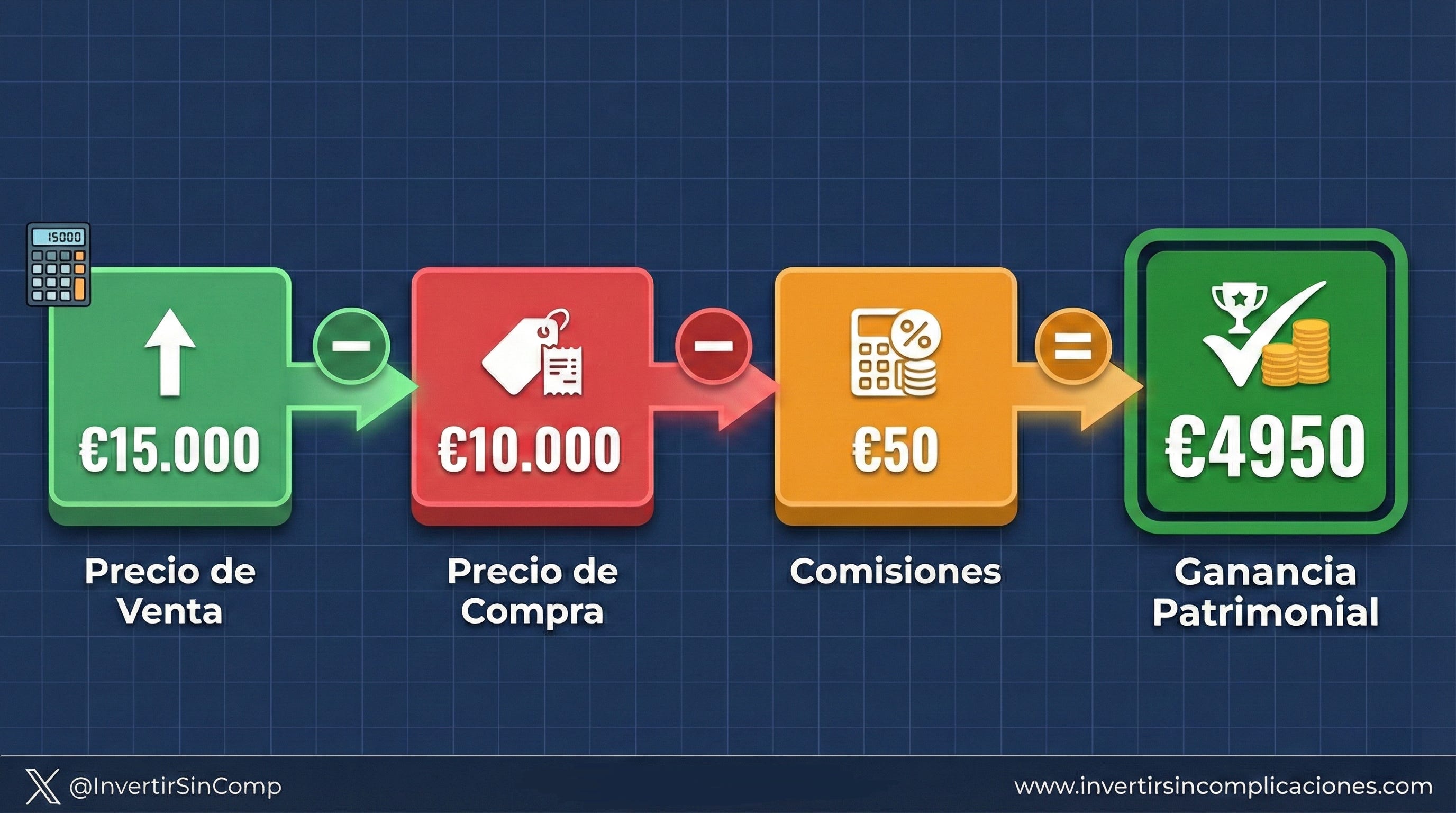

Ejemplo práctico: Si compraste 1000 acciones de Iberdrola a 10€ (inversión total: 10000€), las vendes a 15€ (venta total: 15000€) y te cobran unas comisiones de compra-venta de 50€, tu ganancia patrimonial es de 4950€. Al estar por debajo de 6.000€, tributarías el 19%, es decir, tendrías que pagar 940,5€ en impuestos.

Cómo declarar las ventas de acciones en la Renta

En tu declaración de la renta, las ganancias y pérdidas por venta de acciones se declaran en las casillas 0025 a 0037 del modelo 100, dentro de la sección “Ganancias y pérdidas patrimoniales derivadas de transmisiones de elementos patrimoniales”.

Tu broker o plataforma de inversión te proporcionará un certificado fiscal anual que detalla todas tus operaciones. Debes reportar:

Fecha de compra y venta

Precio de adquisición (incluyendo comisiones)

Precio de transmisión (restando comisiones de venta)

Ganancia o pérdida resultante

Importante: Puedes compensar pérdidas con ganancias del mismo año. Si tus pérdidas superan tus ganancias, puedes compensar ese saldo negativo en los cuatro años siguientes.

Tributación de dividendos: Retenciones y declaración

Los dividendos que recibes de tus acciones también tributan en la base del ahorro, pero con una particularidad: sufren retención en origen del 19% antes de llegar a tu cuenta. Esta retención es un pago a cuenta del impuesto final que deberás regularizar en tu declaración.

Cómo funcionan las retenciones de dividendos

Cuando una empresa española te paga 100€ en dividendos, realmente recibes 81€ en tu cuenta. Los 19€ restantes van directamente a Hacienda como retención. Posteriormente, en tu declaración de la renta:

Declaras los 100€ completos como rendimiento

Aplicas los mismos tipos del ahorro (19%-28% según tramo)

Restas los 19€ ya retenidos

Pagas o recuperas la diferencia

Ejemplo: Si tus dividendos totales anuales son 8.000€ (6.000€ al 19% + 2.000€ al 21%), el impuesto total sería 1.560€. Como ya te retuvieron 1.520€ (19% de 8.000€), solo pagarías 40€ adicionales en la declaración.

Dividendos internacionales y doble imposición

Los dividendos de acciones extranjeras tienen un tratamiento especial. Muchos países retienen impuestos en origen (EE.UU. retiene un 15%, por ejemplo), y luego debes declarar el dividendo bruto en España.

Para evitar la doble imposición, España tiene convenios con múltiples países que te permiten deducir las retenciones extranjeras hasta el límite del impuesto español. Esto se refleja en las casillas 0588 a 0599 de tu declaración.

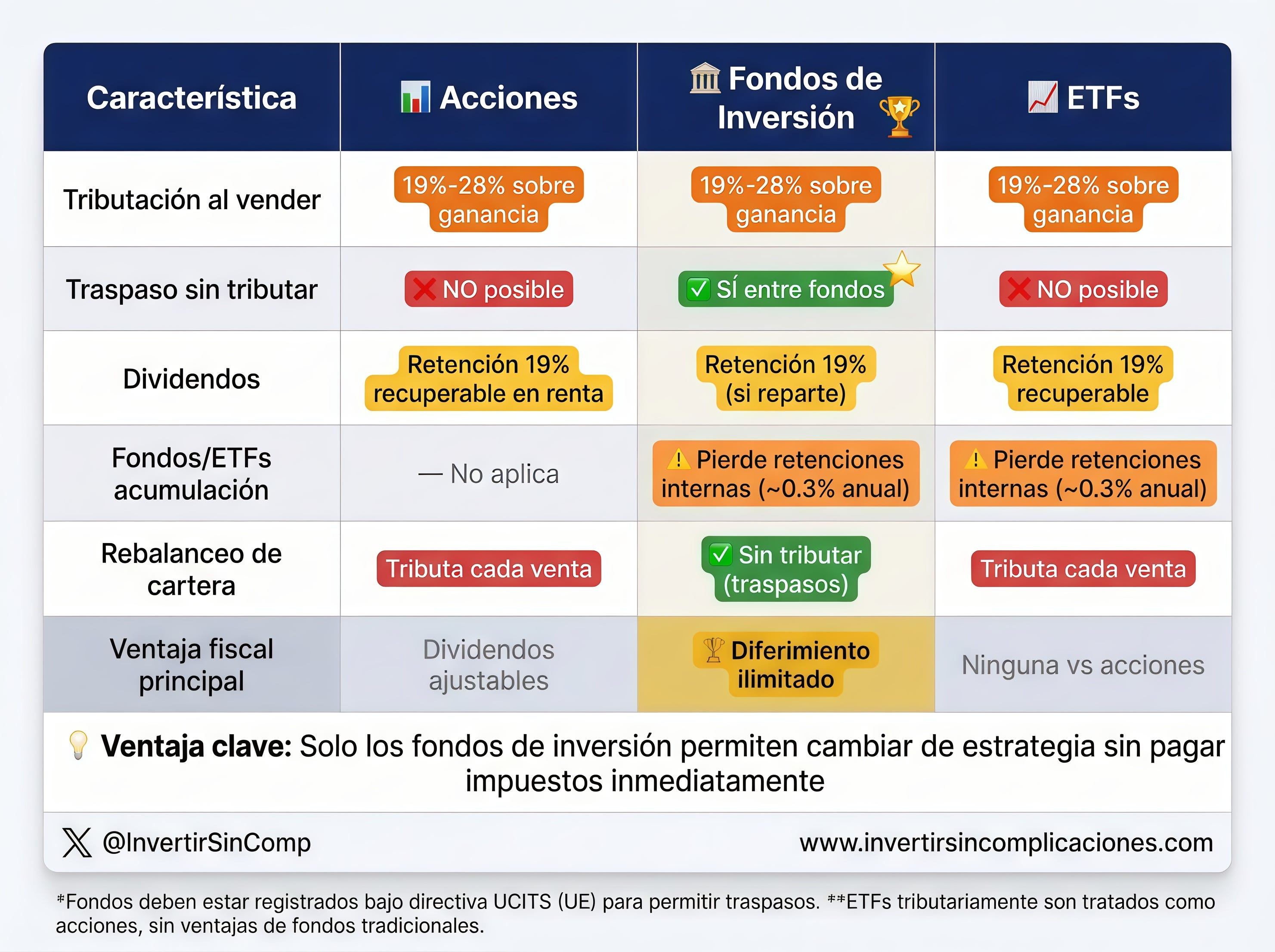

Fondos de inversión y ETFs: Diferencias fiscales clave

Aquí es donde la fiscalidad de la inversión en España se vuelve especialmente interesante. Los fondos de inversión y los ETFs, aunque similares en concepto, tienen tratamientos fiscales radicalmente diferentes.

La gran ventaja fiscal: El traspaso de fondos sin tributar

Los fondos de inversión registrados en España tienen un beneficio fiscal único: puedes traspasar tu inversión de un fondo a otro sin tributar. Esto se conoce como diferimiento fiscal y es una herramienta potentísima para optimizar tu estrategia de inversión.

Cómo funciona: Si inviertes 10.000€ en un fondo y crece a 15.000€, puedes mover esos 15.000€ a otro fondo diferente sin pagar impuestos sobre los 5.000€ de ganancia. Solo tributarás cuando finalmente rescates el dinero del sistema de fondos.

Ventajas prácticas:

Rebalancear tu cartera sin coste fiscal

Cambiar de estrategia de inversión según el ciclo económico

Diferir impuestos durante décadas, potenciando el interés compuesto

Limitación importante: Este beneficio solo aplica a fondos de inversión registrados en España o en la UE bajo directiva UCITS. Los ETFs cotizados, aunque sean fondos técnicamente, no permiten traspasos sin tributar: cada venta genera una ganancia o pérdida que debes declarar inmediatamente.

Fondos de distribución vs acumulación: La trampa fiscal

Muchos inversores creen que los fondos de acumulación (que no reparten dividendos) son fiscalmente superiores a las acciones (que sí los reparten). La realidad es más compleja.

Lo que muchos no saben: Cuando un fondo de acumulación recibe dividendos de las empresas en las que invierte, sufre una retención que no puede recuperar. Esta pérdida silenciosa reduce tu rentabilidad final.

Ejemplo comparativo:

Acción directa: Recibes 100€ de dividendo → Retención 19€ → Recibes 81€ → En renta declaras 100€, ya has pagado 19€, ajustas según tu tramo

Fondo de acumulación: El fondo recibe 100€ de dividendo → Retención 19€ que se pierde definitivamente → Solo 81€ se reinvierten en el valor del fondo

En el caso de las acciones, aunque la retención del 19% puede no ser tu tipo final (podría ser mayor o menor según tus rentas totales), al menos se ajusta en tu declaración. En los fondos de acumulación, esa retención se pierde irremediablemente, reduciendo tu rentabilidad efectiva aproximadamente un 0.2-0.4% anual según el rendimiento por dividendo de las acciones subyacentes.

Cómo declarar fondos de inversión en la renta

Los fondos de inversión se declaran únicamente cuando realizas un reembolso (rescatas dinero). El proceso es similar a las acciones:

Calculas la diferencia entre el valor de reembolso y el valor de suscripción

La ganancia tributa en base del ahorro (19%-28%)

Se declara en las mismas casillas que las acciones (casillas 0025-0037)

Tu gestora de fondos te proporcionará un certificado anual detallando todas las suscripciones, reembolsos y traspasos. Los traspasos entre fondos no aparecen como operaciones tributables, solo como movimientos informativos.

ETFs: Tributación como acciones sin ventajas de fondos

Los ETFs (Exchange Traded Funds) cotizan en bolsa como acciones, y fiscalmente se tratan exactamente igual que las acciones, con dos consecuencias importantes:

Cada venta de ETF genera ganancia o pérdida declarable

A diferencia de los fondos tradicionales, no puedes hacer traspasos entre ETFs sin tributar. Si vendes un ETF del S&P 500 para comprar un ETF del MSCI World, esa venta genera una ganancia o pérdida patrimonial que debes declarar inmediatamente.

Esto reduce significativamente la eficiencia fiscal a largo plazo comparado con fondos de inversión tradicionales, especialmente si necesitas rebalancear tu cartera con frecuencia.

Dividendos de ETFs: distribución vs acumulación

Los ETFs pueden ser de distribución (reparten dividendos) o de acumulación (los reinvierten automáticamente):

ETFs de distribución: Los dividendos tributan exactamente igual que los dividendos de acciones (retención 19%, declaración en base del ahorro)

ETFs de acumulación: No recibes dividendos directamente, pero el ETF sufre retenciones irrecuperables al recibirlos, similar a los fondos de acumulación

Estrategia fiscal: Para inversores en España que busquen maximizar eficiencia fiscal a largo plazo, los fondos de inversión UCITS registrados en España siguen siendo superiores a los ETFs por la posibilidad de traspasar sin tributar.

Preguntas frecuentes sobre impuestos a la inversión en España

¿Tengo que declarar mis inversiones si no he vendido nada?

No, solo debes declarar operaciones cuando vendes acciones, rescatas fondos o recibes dividendos. Mantener acciones o fondos sin vender no genera obligación de declarar esas posiciones en tu renta, aunque sí debes reportarlas en el modelo 720 si están en el extranjero y superan 50.000€.

¿Qué pasa si mis pérdidas superan mis ganancias en un año?

Puedes compensar el saldo negativo con ganancias patrimoniales de los cuatro años siguientes. Este saldo negativo se arrastra automáticamente en tu declaración año tras año hasta que lo compenses completamente o transcurran los cuatro años.

¿Los fondos indexados tributan igual que los fondos de gestión activa?

Sí, fiscalmente no hay diferencia entre fondos indexados y de gestión activa en España. Ambos permiten traspasos sin tributar y ambos tributan en base del ahorro al rescatar. La ventaja de los indexados es puramente en costes de gestión, no en tratamiento fiscal.

¿Puedo recuperar las retenciones de dividendos extranjeros?

Parcialmente. España tiene convenios de doble imposición con la mayoría de países desarrollados que te permiten deducir las retenciones extranjeras hasta el límite del impuesto español correspondiente. Por ejemplo, si EE.UU. te retiene un 15% y tu tipo marginal en España es 21%, puedes deducir ese 15% y solo pagas 6% adicional en España.

¿Cómo afecta el patrimonio de mis inversiones al impuesto sobre el patrimonio?

El Impuesto sobre el Patrimonio se aplica sobre el valor total de tus activos financieros al 31 de diciembre, no sobre las ganancias. Sin embargo, está bonificado al 100% en muchas comunidades autónomas (Madrid, Andalucía) y tiene un mínimo exento de 700.000€ a nivel estatal. Afecta principalmente a patrimonios muy elevados y varía significativamente según tu comunidad autónoma.

Conclusión: Invierte con inteligencia fiscal

Comprender los impuestos a la inversión en España te permite tomar decisiones más informadas y potencialmente ahorrar miles de euros a lo largo de tu vida como inversor. Recuerda los puntos clave:

Las ganancias de acciones y fondos tributan entre 19%-28% según el importe

Los dividendos sufren retención del 19% que se ajusta en tu declaración

Los fondos de inversión permiten traspasos sin tributar, una ventaja única frente a ETFs

Los fondos de acumulación no son automáticamente superiores fiscalmente a las acciones

Puedes compensar pérdidas con ganancias para optimizar tu factura fiscal

¿Quieres llevar tus inversiones al siguiente nivel sin que Hacienda se lleve más de lo debido?

Entender la fiscalidad es el primer paso para la libertad financiera. Si este análisis te ha aportado claridad, imagina lo que podemos hacer por tu cartera semana a semana.

En esta comunidad, desglosamos las mejores oportunidades de mercado, analizamos cambios legislativos en tiempo real y te enseñamos a optimizar cada euro de tu patrimonio.

Suscríbete ahora y no pierdas ni un céntimo más en ineficiencias fiscales