Guía definitiva de ADRs: ¿Invertir en Wall Street o en el mercado local?

Todo lo que necesitas saber sobre los American Depositary Receipts, su eficiencia fiscal y cómo optimizar tu cartera global frente a las acciones ordinarias.

Invertir en gigantes tecnológicos como Alibaba, farmacéuticas como Novo Nordisk o petroleras como Petrobras ya no requiere abrir una cuenta en cada rincón del planeta. El sistema financiero global ha creado un puente diseñado para simplificar la vida del inversor: los ADR (American Depositary Receipts).

Sin embargo, esta comodidad conlleva matices técnicos, costes ocultos y realidades fiscales que muchos inversores pasan por alto. En este artículo, desglosaremos si realmente te conviene comprar el ADR en Nueva York o acudir directamente al mercado de origen.

1. ¿Qué es exactamente un ADR? Entendiendo el “puente” financiero

Un ADR es un certificado negociable emitido por un banco depositario estadounidense que representa un número específico de acciones de una empresa extranjera. Se negocian en las bolsas de EE. UU. (NYSE o NASDAQ) en dólares y se liquidan como cualquier otra acción estadounidense.

¿Cómo funciona la estructura interna?

Para que un ADR exista, debe ocurrir un proceso de “custodia y emisión”:

Una empresa extranjera (por ejemplo, una española) deposita sus acciones ordinarias en un banco custodio en su país de origen.

Un banco depositario en EE. UU. (como J.P. Morgan o BNY Mellon) emite recibos respaldados por esas acciones.

Estos recibos (ADRs) se listan en Wall Street.

Es vital entender el ratio de conversión. Un ADR no siempre equivale a una acción ordinaria. Por ejemplo, un ADR de una empresa podría representar 10 acciones ordinarias de su mercado local, o viceversa (10 ADRs para representar 1 sola acción de alto valor).

2. Diferencias clave: ADR vs. mercado de origen

Aunque representen la misma propiedad económica de la empresa, el vehículo que utilizas cambia las reglas del juego.

A. Divisa y riesgo cambiario

Mercado de origen: Compras en la moneda local (Euros, Coronas, Yenes). Tu rentabilidad depende del activo y de la fluctuación de esa moneda frente a la tuya.

ADR: Compras en Dólares (USD). Esto añade una capa de simplicidad si tu cuenta está en dólares, pero el riesgo cambiario no desaparece; simplemente está “empaquetado”. Si el Euro se devalúa frente al Dólar, el precio del ADR bajará, aunque la acción en Madrid no se mueva.

B. Horarios de negociación y liquidez

El mercado de origen opera en su zona horaria (p. ej., el IBEX 35 de 9:00 a 17:30 CET). El ADR opera en el horario de Nueva York. Esto genera el fenómeno del arbitraje: los precios de los ADR suelen seguir los movimientos del mercado de origen, pero durante las horas en que ambos están abiertos, la volatilidad puede ser mayor.

C. Derechos de voto y dividendos

Acciones locales: Tienes derechos de voto directos y participación en juntas.

ADR: El banco depositario suele ejercer los votos en nombre de los tenedores de ADR, o te envía la documentación para que votes a través de ellos. Los dividendos los recauda el banco, los convierte a dólares y los ingresa en tu cuenta (tras cobrar una pequeña comisión).

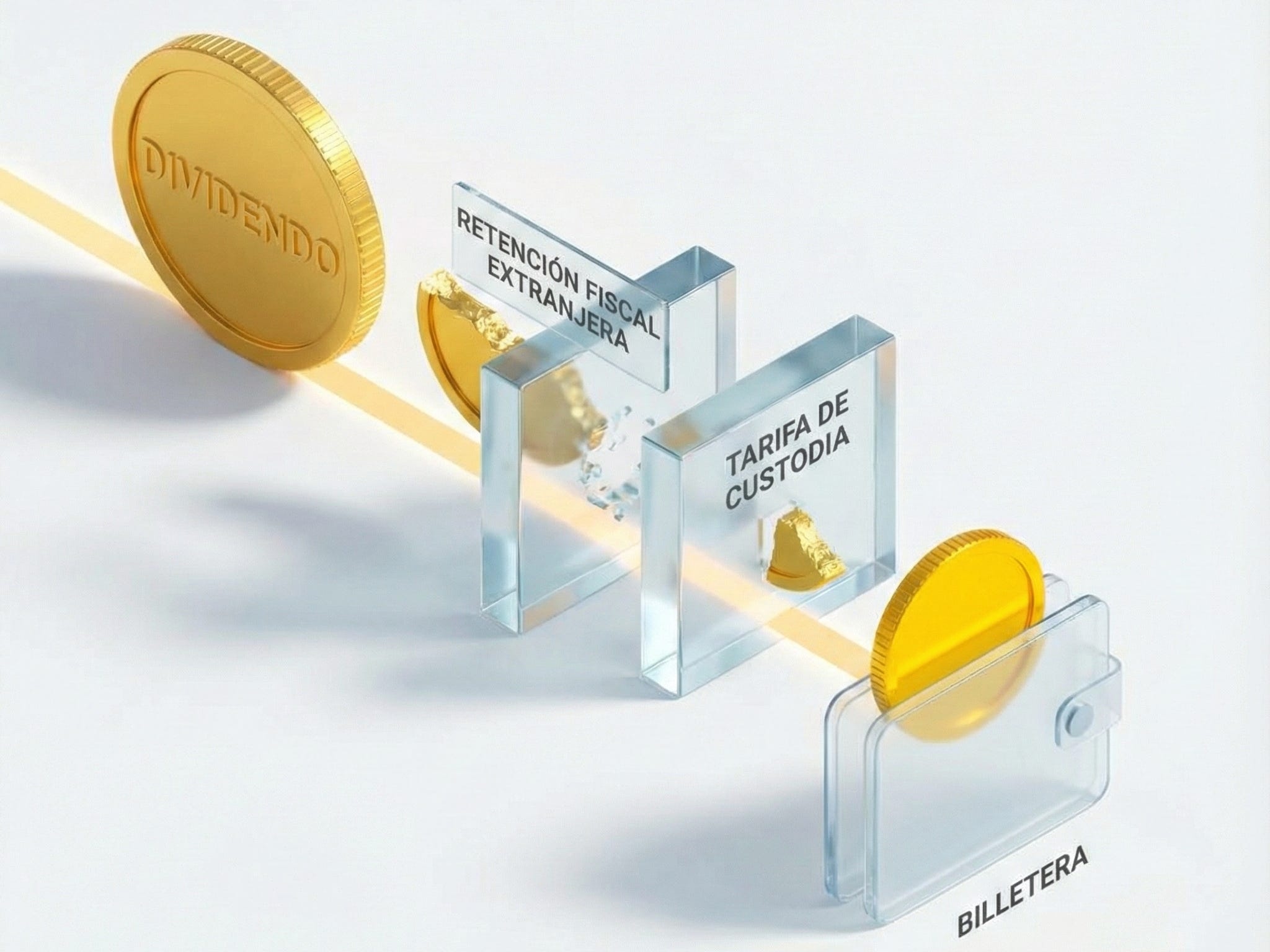

3. El gran mito: La retención de dividendos en origen

Muchos inversores creen erróneamente que, al comprar un ADR en una bolsa de Estados Unidos, el tratamiento fiscal será exclusivamente estadounidense. Esto es un error que puede costar caro.

La realidad de la retención en origen

Cuando una empresa paga un dividendo, el fisco del país donde la empresa tiene su sede fiscal aplica una retención automática, independientemente de dónde cotice el título.

Ejemplo con una empresa danesa (ej. Novo Nordisk): Si compras el ADR de Novo Nordisk (NVO) en el NYSE, Dinamarca sigue considerando que ese dividendo sale de una entidad danesa. Por lo tanto, se aplicará la retención correspondiente (actualmente el 27%).

La capa adicional de EE. UU.: Además de la retención del país de origen, si no eres residente en EE. UU., se te aplica la normativa sobre dividendos de ese país, aunque los tratados de doble imposición suelen evitar que pagues dos veces el total.

Nota crítica: El banco depositario del ADR suele cobrar una “Custody Fee” o comisión de servicio por gestionar el dividendo. Esto significa que recibir el dividendo vía ADR suele ser ligeramente más costoso que recibirlo directamente en el mercado de origen.

4. ¿Qué es mejor? Comparativa estratégica

No hay una respuesta única, pero podemos desglosarlo según tu perfil de inversor:

Ventajas de comprar el ADR

Consolidación de cartera: Si tienes todas tus inversiones en EE. UU., tener el ADR te permite ver todo en dólares y en un solo extracto.

Acceso a mercados emergentes: Para muchos inversores minoristas, es casi imposible acceder directamente a la bolsa de Brasil o de Indonesia. El ADR es la única puerta de entrada viable.

Costes de transacción: A veces, las comisiones de los brókers para mercados extranjeros “exóticos” son altísimas. Comprar en el NYSE suele ser extremadamente barato o incluso gratuito en brókers modernos.

Ventajas de comprar en el mercado de origen

Eficiencia en comisiones: Te ahorras las comisiones de administración del banco depositario del ADR (que pueden morder entre $0.01 y $0.05 por acción anualmente).

Transparencia de dividendos: Recibes el neto de forma más directa y rápida, sin intermediarios bancarios estadounidenses.

Liquidez primaria: El mercado de origen suele tener el mayor volumen de negociación. En momentos de pánico, es más fácil salir de una posición en su mercado natural que en un ADR con poco volumen.

5. Factores decisivos para tu elección

Para decidir, pasa tu inversión por este filtro de tres preguntas:

¿Cuál es el volumen relativo?

Si el ADR mueve pocos miles de dólares al día y el mercado local mueve millones, elige el mercado local. Evitarás el “spread” (diferencia entre precio de compra y venta) que te haría perder dinero al entrar o salir.

¿Cuánto tiempo vas a mantener la posición?

Corto plazo (trading): El ADR suele ser mejor por su facilidad de ejecución y bajos costes de corretaje en EE. UU.

Largo plazo (inversión por dividendos): El mercado local suele ganar debido a la ausencia de las comisiones recurrentes del banco depositario del ADR.

¿Cuál es tu residencia fiscal?

Si vives en un país que tiene convenios muy específicos con EE. UU. pero no con el país de origen de la empresa, el ADR podría simplificar los trámites burocráticos, aunque la retención base seguirá existiendo.

Resumen y conclusión

Los ADR son una herramienta extraordinaria para la diversificación geográfica, pero no son un “refugio fiscal”. Invertir en un ADR de una empresa francesa o alemana no te exime de las retenciones en origen de Francia o Alemania.

En términos generales:

Usa el ADR para mercados de difícil acceso o para posiciones tácticas de corto/medio plazo si tu bróker te cobra mucho por operar internacionalmente.

Usa el mercado de origen si eres un inversor de “comprar y mantener” (buy and hold) enfocado en dividendos y tienes acceso a brókers con tarifas competitivas en mercados internacionales.

La globalización financiera nos da el poder de elegir; la educación financiera nos da el criterio para no pagar comisiones innecesarias.

¿Quieres dominar el arte de la inversión global?

Entender la estructura de los ADR es solo el primer paso para construir un patrimonio sólido y eficiente fiscalmente. En esta comunidad, analizamos las mejores oportunidades internacionales y desglosamos la letra pequeña que los bancos no quieren que leas.

No dejes que las comisiones ocultas y la mala planificación fiscal mermen tus rendimientos.

Suscríbete ahora a la versión Premium para recibir análisis exclusivos, tesis de inversión y tener acceso a mi cartera de inversión. Haz clic en el botón de abajo y únete a esta comunidad de inversores inteligentes.

Hola buenos días, en relación a esto que comentas, tú las compras que hiciste de empresas chinas como tencent etc... y las que haces de empresas inglesas (diageo), suecas (evolution ab) y danesas (novo nordisk) en qué moneda las haces?, me refiero si siempres las haces con moneda local o ADR??. Yo tengo interactive broker, ing y myinvestor y no sé cual utilizar para este tipo de empresas, como lo ves?? Gracias