Guía completa del Modelo 720: Cómo informar a Hacienda sobre tus bienes en el extranjero sin errores

Descubre si estás obligado a presentar esta declaración informativa, qué activos debes incluir y el paso a paso detallado para rellenarlo correctamente en la Sede Electrónica.

La globalización financiera ha permitido que cualquier ahorrador español pueda acceder a mercados internacionales a través de plataformas digitales. Sin embargo, esta libertad conlleva responsabilidades fiscales que a menudo generan temor. El Modelo 720 es, posiblemente, el trámite que más dudas despierta entre los inversores que utilizan brokers como Interactive Brokers o DEGIRO.

En este artículo, desglosaremos meticulosamente todo lo que necesitas saber: desde quién debe presentarlo hasta una guía técnica para navegar por la Sede Electrónica de la Agencia Tributaria.

1. ¿Qué es el Modelo 720 y cuál es su propósito?

El Modelo 720 es una declaración informativa sobre bienes y derechos situados en el extranjero. Es fundamental subrayar la palabra “informativa”: presentar este modelo no implica pagar impuestos adicionales en ese momento. Su objetivo es la transparencia; Hacienda quiere saber qué activos tienes fuera de nuestras fronteras para prevenir el fraude fiscal.

Este modelo se divide conceptualmente en tres bloques de bienes independientes:

Cuentas en entidades financieras: Cuentas corrientes o de ahorro.

Valores, derechos, seguros y rentas: Aquí se incluyen las acciones, ETFs y fondos de inversión.

Bienes inmuebles y derechos sobre ellos: Casas, locales o terrenos situados fuera de España.

2. ¿Quién está obligado a presentar el Modelo 720?

La obligación recae sobre las personas físicas y jurídicas residentes en territorio español que superen ciertos umbrales de valoración.

El umbral de los 50.000 euros

La regla general establece que deberás presentar el modelo si la suma de los activos en cualquiera de los tres bloques mencionados anteriormente supera los 50.000 euros a fecha de 31 de diciembre.

Importante: Los bloques son estancos. Si tienes 40.000 € en acciones y 20.000 € en una cuenta bancaria extranjera, no llegas al límite en ninguno de los dos y, por tanto, no estás obligado. Sin embargo, si tienes 51.000 € solo en acciones, debes declarar todo el bloque de valores.

Obligación de volver a presentar en años sucesivos

Una vez que has presentado el Modelo 720 por primera vez, solo tendrás que volver a hacerlo en dos escenarios:

Si el valor de cualquiera de los bloques previamente declarados ha experimentado un incremento superior a 20.000 euros respecto a la última declaración.

Si has extinguido la titularidad de algún bien (por ejemplo, si has cerrado una cuenta o vendido todas las acciones de una empresa que habías declarado anteriormente).

3. Plazos y Fechas clave

El periodo de presentación es estricto y se comprende entre el 1 de enero y el 31 de marzo de cada año, con relación a la información del ejercicio anterior. No presentar el modelo dentro de este plazo, aunque ya no conlleva las sanciones desproporcionadas de antaño gracias a las sentencias de la Unión Europea, sigue siendo motivo de infracción y posibles requerimientos.

4. Guía técnica: Cómo rellenar el Modelo 720 paso a paso

A continuación, detallamos el proceso manual para declarar valores (acciones), que es el caso más común para usuarios de brokers internacionales.

Acceso y datos identificativos

Accede a la Sede Electrónica de la Agencia Tributaria.

Busca “Modelo 720” y selecciona “Presentación”.

Identifícate mediante Certificado Digital, Clave PIN o DNI electrónico.

Introduce tus datos personales (NIF, nombre y apellidos).

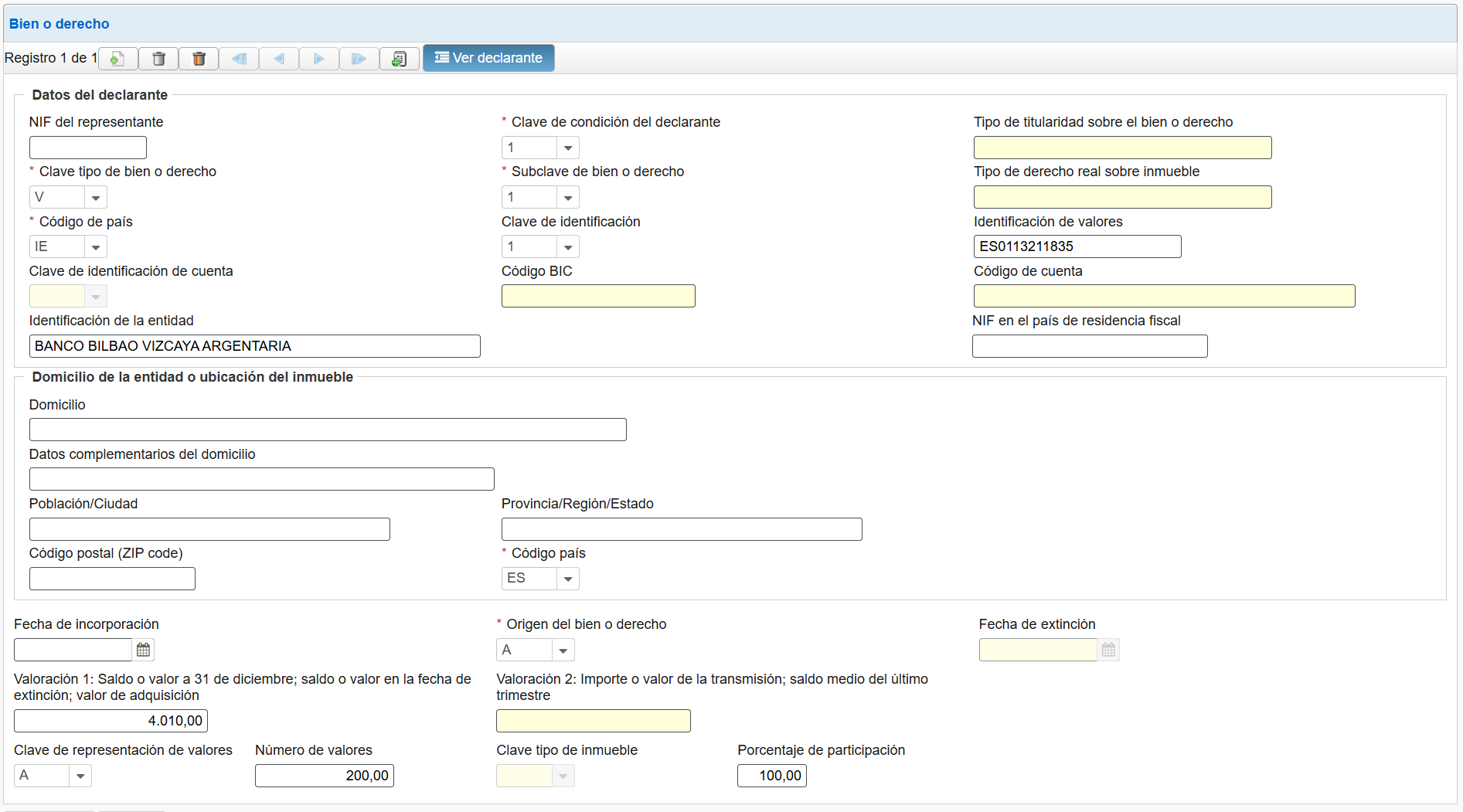

El corazón de la declaración: El registro de valores

Para cada activo (por ejemplo, acciones de Iberdrola o Microsoft), deberás crear un Nuevo registro y completar los siguientes campos clave:

Clave de condición del declarante: Generalmente seleccionaremos el código 1 (Titular).

Clave tipo de bien o derecho: Para acciones y valores, la clave es V.

Subclave de bien o derecho: Se utiliza el código 1 para valores representativos de la participación en entidades.

Código país del depósito: Este es un punto donde muchos fallan. Debes indicar el país donde el broker custodia tus acciones. En Interactive Brokers, por ejemplo, es Irlanda (IE).

Clave de identificación: Para las acciones se utiliza el código 1: identificación por código ISIN.

Código ISIN: Es el DNI de la acción. Puedes encontrarlo en tu informe de actividad del broker (ej: ES0144580Y14 para Iberdrola).

Identificación de la entidad: Es opcional aunque no está de más. Aquí habría que poner el nombre de la empresa.

Código país de la entidad: Indica dónde está radicada la empresa (ej: US para Estados Unidos).

Origen del bien del derecho: A si es la primera vez que declaras ese activo, M si ya lo has declarado en años anteriores o C si has vendido el activo.

Valoración 1: Introduce el valor de la posición en euros a 31 de diciembre. Si tu broker te da los datos en otra moneda, aplica el tipo de cambio oficial publicado por el Banco Central Europeo (BCE) a cierre de año. En este enlace puedes consultar los del 31 de diciembre de 2025.

Clave de representación de valores: Se debe seleccionar la A.

Número de valores: Cantidad de acciones o participaciones que posees.

Porcentaje de participación: Si la cuenta es individual, indica 100.

Simplificación del proceso

Si tienes una cartera con decenas de posiciones, rellenar esto manualmente puede ser tedioso. La Sede Electrónica permite la opción de “Duplicar”, lo cual es extremadamente útil para mantener fijos campos como el país de depósito o la clave de titularidad, cambiando únicamente el ISIN, el nombre de la empresa y el valor.

5. Errores comunes y consideraciones de seguridad

Al presentar el modelo de forma manual, es vital prestar atención a estos detalles:

Datos omitibles: No es estrictamente necesario rellenar campos como la fecha de adquisición si no dispones de ella de forma sencilla, siempre que el valor total y la identificación del bien sean correctos. Hacienda prioriza saber qué tienes y cuánto vale ahora.

Errores no bloqueantes: A veces, al validar el formulario, aparecen avisos en color amarillo (por ejemplo, falta de NIF de la entidad emisora). Estos avisos no impiden la presentación; solo los errores en rojo deben subsanarse obligatoriamente.

Conversión de divisa: Asegúrate siempre de usar el tipo de cambio oficial. Un error aquí podría suponer una discrepancia de miles de euros que dispare las alarmas de Hacienda.

6. Sanciones: ¿Qué dice la ley actualmente?

Es importante mencionar que el Tribunal de Justicia de la Unión Europea (TJUE) anuló en 2022 el régimen sancionador extremadamente severo que tenía el Modelo 720. Antes, las multas podían superar el valor del bien declarado.

Hoy en día, las sanciones se rigen por el régimen general de la Ley General Tributaria:

La falta de presentación o presentación fuera de plazo conlleva multas fijas mucho más reducidas.

Ya no existe la imprescriptibilidad de los activos no declarados.

Sin embargo, esto no es una invitación a la negligencia. La correcta presentación del Modelo 720 es la mejor “vacuna” contra una inspección fiscal profunda.

Conclusión

El Modelo 720 ha pasado de ser un monstruo fiscal a un trámite administrativo manejable. Con un informe de actividad detallado de tu broker y paciencia para navegar la Sede Electrónica, puedes cumplir con tus obligaciones en una hora. La transparencia no solo te evita problemas legales, sino que consolida tu estructura patrimonial a largo plazo.

Suscríbete para navegar con éxito las aguas fiscales

¿Te ha resultado útil esta guía? La fiscalidad para inversores cambia constantemente y estar un paso por delante puede ahorrarte miles de euros en sanciones o impuestos innecesarios.

Únete a esta comunidad. Cada semana enviamos análisis, noticias y estrategias de optimización fiscal exclusivas para nuestros suscriptores premium. No dejes tu patrimonio al azar.