Empresas baratas mayo 2026

Mejores compras en mayo

Nuevo resumen de la situación actual del mercado y qué empresas están más baratas en este momento.

Resumen global

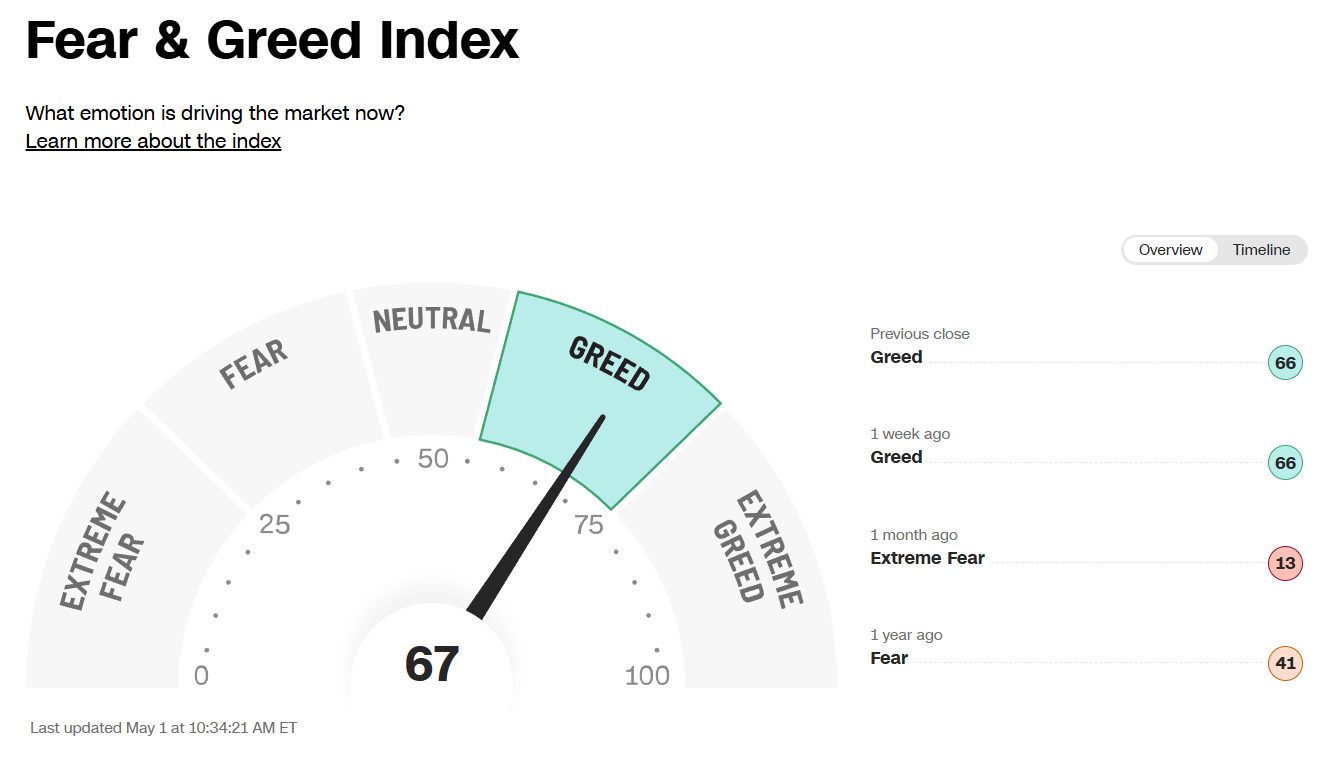

Al inicio del segundo trimestre de 2026, los mercados de renta variable global muestran una resiliencia notable, operando bajo un régimen de optimismo moderado. La narrativa principal sigue centrada en la "normalización" de las políticas monetarias tras el ciclo de desinflación de 2024-2025 y la aceleración de la productividad derivada de la integración madura de la Inteligencia Artificial (IA). El sentimiento general, reflejado en un Fear & Greed Index de 67, sugiere una inclinación hacia la toma de riesgo, aunque con una vigilancia estrecha sobre las valoraciones en los sectores de crecimiento.

Estados Unidos

El mercado estadounidense mantiene su liderazgo global, impulsado por una combinación de beneficios corporativos sólidos y una pausa técnica en la volatilidad de las tasas de interés.

S&P 500: El índice cotiza cerca de máximos históricos, con un rendimiento YTD (Year-to-Date) del +6.4%. La expansión de múltiplos se ha moderado, enfocándose ahora en el crecimiento real del BPA (beneficio por acción).

NASDAQ 100: Continúa superando al mercado amplio con un +8.2% en 2026. La inversión en centros de datos y semiconductores sigue siendo el catalizador principal.

Dow Jones (DJIA): Muestra una rotación positiva hacia sectores cíclicos y financieros, acumulando un +4.1% anual.

Catalizadores clave:

Política monetaria: La Reserva Federal ha mantenido los tipos de interés en un rango de neutralidad, lo que reduce el coste de descuento para las empresas de crecimiento.

Temporada de resultados: Los informes del Q1 2026 han superado las expectativas de consenso en un 78% de las compañías, destacando el sector tecnológico y de salud.

Europa

Los índices europeos presentan una configuración de valoración justa (fair value), con una menor prima de riesgo geopolítico en comparación con ejercicios anteriores.

Euro Stoxx 50: Registra un avance del +5.7% en lo que va de año. El sector bancario y de bienes industriales de lujo lideran el avance.

DAX (Alemania): Muestra una recuperación industrial vigorosa, subiendo un +4.9%, apoyado por la estabilización de los costes energéticos y la demanda de exportaciones hacia mercados emergentes.

FTSE 100 (Reino Unido): Se beneficia de su alta exposición a materiales básicos y energía, con un rendimiento del +3.8%.

Factores influyentes: El BCE ha gestionado con éxito el aterrizaje suave, manteniendo la inflación cerca del objetivo del 2%, lo que ha estabilizado la confianza del consumidor en la Eurozona.

China

Tras un 2025 de estabilización estructural, el mercado chino ha iniciado 2026 con un impulso renovado gracias a reformas de gobernanza y políticas “anti-involución”.

CSI 300 & Shanghai Composite: Han repuntado un +7.2% en el cuatrimestre, impulsados por los sectores de semiconductores, biotecnología y consumo discrecional.

Dinámicas internas: La implementación del XV Plan Quinquenal está redirigiendo el capital hacia la manufactura avanzada y la soberanía tecnológica.

Riesgos y oportunidades: El sector inmobiliario ha dejado de ser el lastre principal, permitiendo que las valoraciones de las Big Tech chinas (ahora cotizando a un PER promedio de 12.5x) atraigan flujos de capital extranjero que buscan diversificación frente a los mercados occidentales.

El índice se sitúa actualmente en 67 (Greed / Codicia). Esta posición refleja un mercado que, si bien no se encuentra en territorio de burbuja extrema (Extreme Greed), presenta señales claras de apetito por el riesgo.

Desglose de componentes:

Momentum del precio: El S&P 500 se encuentra significativamente por encima de su media móvil de 125 días, lo que aporta una lectura alcista.

Fortaleza del precio: El número de acciones que alcanzan máximos de 52 semanas supera ampliamente a las que marcan mínimos, indicando una amplitud de mercado saludable.

Opciones Put/Call: El ratio de opciones se mantiene en niveles bajos (cerca de 0.70), sugiriendo que los inversores no están comprando coberturas de protección de forma agresiva.

Volatilidad (VIX): El índice de volatilidad se encuentra en niveles deprimidos (sub-15), lo que refuerza la complacencia del mercado.

Demanda de bonos basura: El diferencial (spread) entre los bonos de alto rendimiento y los de grado de inversión es estrecho, señalando que los inversores están dispuestos a aceptar menores primas a cambio de mayor riesgo crediticio.

Las mejores y peores de abril

A continuación vamos a ver qué empresas lo han hecho mejor y cuales lo han hecho peor en abril.

Las peores

Estas son las empresas de mi lista de seguimiento que peor lo han hecho en abril: