Empresas Baratas Marzo 2026

Mejores compras en marzo

Nuevo resumen de la situación actual del mercado y qué empresas están más baratas en este momento.

Vamos a verlo.

Resumen global

Los mercados financieros globales se encuentran en un estado de alta tensión y reconfiguración de activos. El optimismo observado a inicios de año, impulsado por la tregua comercial entre EE. UU. y China y el despliegue masivo de la IA de segunda generación, se ha visto eclipsado por el estallido del conflicto armado directo que involucra a Irán, Israel y Estados Unidos.

La narrativa de “aterrizaje suave” se enfrenta ahora a un choque de oferta energética. Se prevé una rotación agresiva hacia activos refugio (Safe-Havens) que ya ha empezado en las últimas semanas de febrero.

La volatilidad implícita ha repuntado, y los mercados están valorando una "prima de riesgo geopolítico" significativamente más alta en el sector energético, lo que amenaza con descarrilar las expectativas de desinflación global para el segundo trimestre de 2026.

Estados Unidos

El mercado estadounidense muestra una resiliencia frágil frente al choque energético. Aunque los informes de empleo (ADP) superaron las expectativas con 63,000 nuevos puestos en febrero, el optimismo se ve ensombrecido por el riesgo de una inflación de costes (cost-push inflation).

S&P 500: Se sitúa en los 6,820.91 puntos. Tras un cierre de febrero que rompió una racha alcista de nueve meses, el índice busca soporte en su media móvil de 50 días.

NASDAQ Composite: Cotiza en torno a los 22,594.55 puntos. El sector tecnológico sufre por el incremento en el coste del capital ante la posibilidad de que la Reserva Federal pause sus recortes de tipos o, en el peor de los casos, retome una postura restrictiva para frenar el impacto del crudo.

Dow Jones (DJIA): Se mantiene cerca de los 48,428.69 puntos. Es el índice con mejor desempeño relativo gracias a la ponderación de gigantes petroleros como Chevron, que actúan como cobertura natural.

Catalizador Clave: El mercado está reevaluando la magnitud del riesgo inflacionario si el petróleo supera la barrera psicológica de los $100 por barril de forma sostenida.

Europa

Los mercados europeos presentan la mayor vulnerabilidad debido a su dependencia energética y la proximidad geográfica al conflicto.

Euro Stoxx 50 y DAX: Los índices continentales muestran una presión vendedora en el sector industrial y automotriz. El aumento de los precios del gas natural, tras las interrupciones en instalaciones de Qatar por ataques indirectos, presiona los márgenes operativos.

FTSE 100: Se comporta con mayor estabilidad relativa debido a su alta exposición a empresas de materias primas y energía, que se benefician del repunte del Brent.

La narrativa en Europa ha virado de “recuperación económica” a “mitigación de crisis energética” en menos de 48 horas.

China

A pesar de las tensiones globales, el mercado de acciones tipo A (A-shares) ha mostrado una resiliencia técnica notable, aunque con señales de fatiga al cierre de hoy.

Shanghai Composite: Cerró hoy con una caída del 0.96%, situándose en los 4,082.47 puntos.

CSI 300: Registró un descenso del 1.14% hasta los 4,602.62 puntos.

Sectores: Las empresas petroleras estatales (CNOOC, PetroChina) han alcanzado sus límites de subida diaria (10%), mientras que el sector de defensa lidera las tomas de beneficios tras el rally de la semana pasada.

El mercado chino está a la espera de la Asamblea Popular Nacional (NPC), donde se espera que el 15º Plan Quinquenal (2026-2030) defina nuevas medidas de estímulo para contrarrestar la debilidad de la demanda interna frente al entorno exterior hostil.

Impacto del conflicto en Irán

La guerra con Irán es el “cisne negro” de este trimestre. Las implicaciones son severas y multidimensionales:

Cuello de botella en Ormuz: El Estrecho de Hormuz, por donde circula el 20% del petróleo y gas licuado mundial, está bajo amenaza directa. Un bloqueo total o parcial dispararía el crudo hacia los $120-$150, provocando un choque de oferta global.

Expectativas de tipos de interés: El mercado ya no está seguro de que la Fed baje tipos en mayo. Un IPC que se dispare por encima del 4% debido a la energía obligaría a los bancos centrales a mantener los tipos altos por más tiempo (”higher for longer”), asfixiando el crecimiento.

Riesgo logístico: Los ataques a buques cisterna aumentan los costes de seguros y fletes, lo que se traduce en precios más altos para el consumidor final, reduciendo el consumo discrecional.

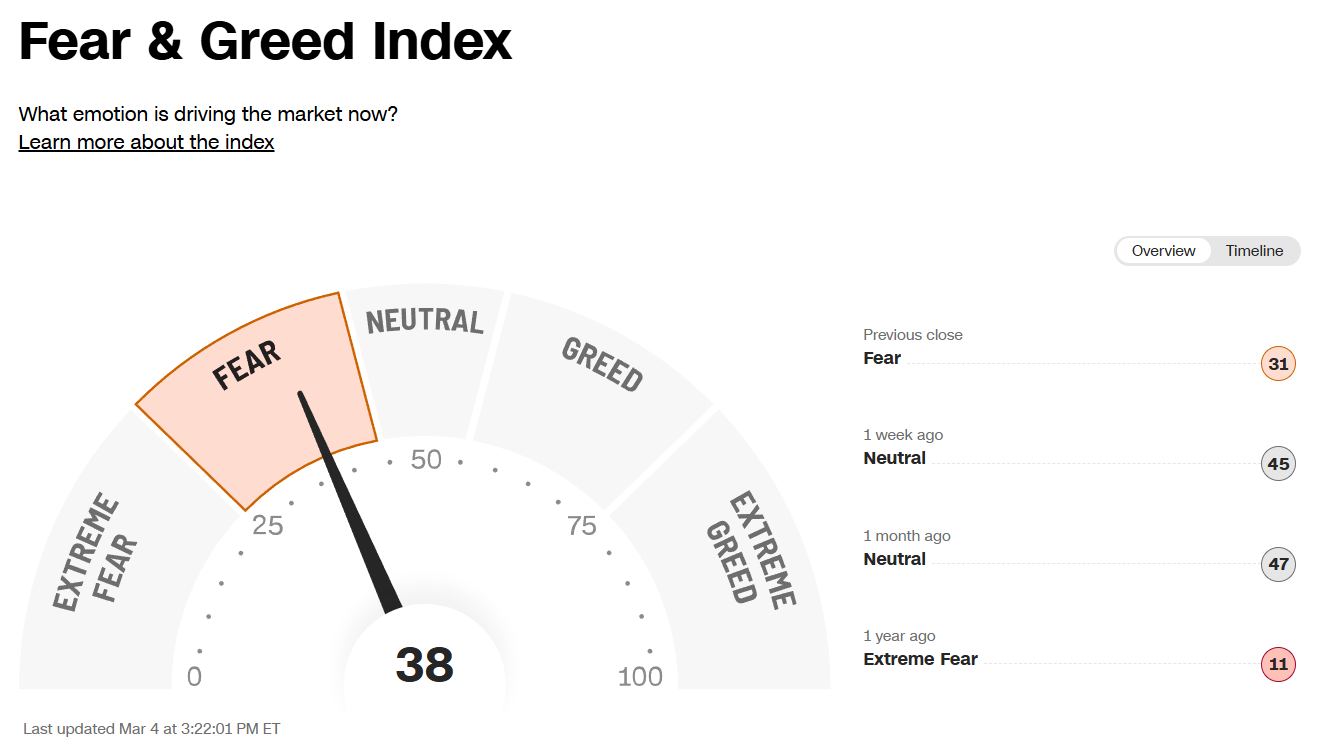

El índice de CNN se sitúa hoy en un valor de 39, clasificándose firmemente en la zona de ‘Fear’ (Miedo).

Desglose de Componentes:

Market Volatility (VIX): El “índice del miedo” ha superado los 20 puntos, reflejando una demanda creciente de opciones de protección (Puts).

Stock Price Momentum: El S&P 500 está perdiendo tracción respecto a su media móvil de 125 días, lo que técnicamente sugiere un debilitamiento de la tendencia alcista estructural.

Safe Haven Demand: El rendimiento del bono a 10 años ha caído mientras el precio sube, indicando que los inversores institucionales están capitulando en renta variable para buscar refugio en deuda soberana.

Put and Call Options: El ratio Put/Call se ha inclinado hacia las apuestas bajistas, el nivel más alto en lo que va de 2026.

Las mejores y peores de febrero

A continuación vamos a ver qué empresas lo han hecho mejor y cuales lo han hecho peor en febrero.

Las peores

Estas son las empresas de mi lista de seguimiento que peor lo han hecho en febrero: