Empresas baratas julio 2026

Mejores compras en julio

Nuevo resumen de la situación actual del mercado y qué empresas están más baratas en este momento.

Resumen global

El panorama bursátil internacional al cierre de junio de 2026 muestra una marcada rotación de activos y divergencia intersectorial. Tras meses de un rally altamente concentrado en el sector tecnológico y de inteligencia artificial (IA), los mercados globales han experimentado una toma de beneficios y un desapalancamiento técnico significativo. Mientras que los índices ponderados por capitalización en EE. UU. y Europa corrigen, los índices equiponderados y de pequeña capitalización (small caps) muestran resiliencia. China, por su parte, sufre un ajuste por el escepticismo temporal en torno al retorno de inversión (ROI) de las infraestructuras tecnológicas, contrarrestando unos datos macroeconómicos internos que muestran signos de estabilización.

El sentimiento generalizado ha migrado rápidamente hacia la cautela, arrastrando los indicadores de opinión a la zona de capitulación o cobertura a corto plazo.

Análisis del mercado de Estados Unidos

Estadísticas clave

S&P 500 (Ponderado): Caída del 2.0% en la última semana de junio. Rendimiento en lo que va de año (YTD) estimado en el 10.5%.

NASDAQ Composite: Caída del 3.0% en la última semana de junio. Ha quebrado a la baja su media móvil simple (SMA) de 50 días por primera vez desde abril.

Dow Jones Industrial Average / S&P 500 Equal Weight: Registraron modestas ganancias semanales, con el índice equiponderado tocando máximos históricos intradía.

Catalizadores macroeconómicos y sectoriales

Rotación sideral y escepticismo en IA: El sector de semiconductores y megacaps de hardware sufrió salidas de flujo institucionales sustanciales, impulsadas por el rebalanceo de fin de trimestre (quarter-end rebalancing) y la exigencia del mercado de ver métricas de monetización claras en el ecosistema de IA.

Datos de inflación (PCE de mayo): El deflactor de precios del consumo personal (PCE) general se situó en el +0.4% mensual (+4.1% interanual), mientras que el PCE Core se alineó con las expectativas en el +3.4% interanual. Aunque no se aprecian sorpresas al alza catastróficas, las tasas se mantienen en máximos multimensuales, limitando el margen de maniobra de la Reserva Federal.

Actividad económica: El PIB del Q2 (tercera estimación) se revisó al alza hasta el 2.1% (frente al 1.6% previo), aunque el consumo privado se desaceleró sustancialmente al 0.5%. El PMI Manufacturero de S&P Global alcanzó un máximo de 49 meses situándose en 55.7, confirmando la solidez de la actividad fabril subyacente.

Análisis del mercado de Europa

Estadísticas clave

Euro Stoxx 50: Acumulando una contracción del 1.2% en la última semana de junio, cerrando en los 6,212 puntos.

STOXX Europe 600: Plano en la semana (0.0%), finalizando en 635.5 puntos.

DAX (Alemania) y FTSE 100 (Reino Unido): Comportamiento mixto con sesgo bajista, lastrados por el sector industrial y bancario.

Catalizadores macroeconómicos y sectoriales

Contagio tecnológico e industrial: Las dudas sobre las valoraciones de la IA afectaron a los pesos pesados europeos del sector; ASML Holding e Infineon Technologies registraron pérdidas semanales significativas. Adicionalmente, Siemens Energy cedió un 5.6% debido a su exposición de infraestructura de energía para centros de datos.

Crisis estructural automotriz: Volkswagen presionó al sector manufacturero al deslizarse un 3.9% tras reportes de un severo plan de reestructuración que contempla el cierre de hasta cuatro plantas y el recorte de 100,000 empleos directos.

Alivio en materias primas: Los precios del crudo retrocedieron a niveles previos a los conflictos geopolíticos gracias a los avances diplomáticos entre EE. UU. e Irán. Esto provocó una moderación en las expectativas de inflación de los consumidores de la Eurozona, estabilizando los rendimientos soberanos a pesar de las caídas generalizadas en la renta variable.

Análisis del mercado de China

Estadísticas clave

Shanghai Composite: Caída del 2.23% en la jornada del viernes 26 de junio, cerrando en mínimos de dos semanas con 4,027 puntos. Pérdida semanal neta del 1.55%.

CSI 300: Ajuste correlativo situándose en las 4,868.22 unidades.

Shenzhen Component: Caída del 3.44% semanal, reflejando la capitulación del sector growth.

Catalizadores macroeconómicos y sectoriales

Desinflado del sector tech doméstico: Al igual que en Wall Street, el optimismo inyectado por las guías corporativas globales se disipó velozmente ante el temor de sobrecapacidad de inversión en IA. Compañías líderes en componentes ópticos y servidores (Zhongji Innolight, Eoptolink, Hygon Information Technology) lideraron las pérdidas con correcciones de entre el 4% y el 8%.

Fundamentos económicos en mejora: El correctivo bursátil contrasta con datos macroeconómicos positivos de la Oficina Nacional de Estadísticas. Los beneficios industriales saltaron un 18.8% en el periodo enero-mayo de 2026, el superávit de cuenta corriente marcó un récord para un primer trimestre y el desempleo juvenil cayó a su nivel más bajo en 11 meses (11.3%).

Intervención de liquidez del PBoC: El Banco Popular de China anunció la implementación de operaciones de reverse repo a un día para estructurar un pasillo de tasas de interés más predecible, inyectando certidumbre al sistema financiero interbancario a pesar de la debilidad del Yuan en el mercado offshore.

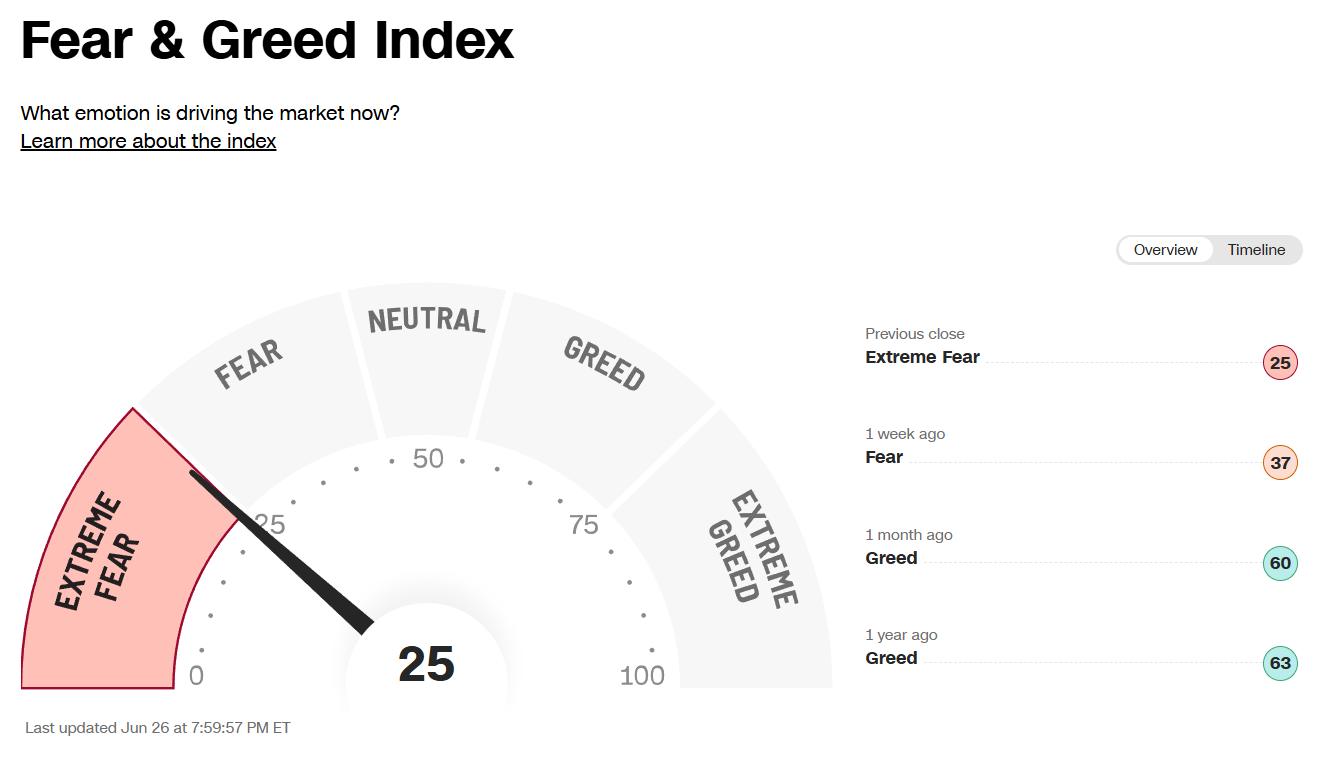

El Fear & Greed Index de CNN se sitúa en un nivel de 24 puntos, clasificándose oficialmente en la zona de Miedo Extremo (Extreme Fear).

Análisis de los componentes subyacentes

La caída del índice hacia el cuadrante de pánico responde al comportamiento técnico de sus siete variables fundamentales:

Momentum del precio de las acciones: El S&P 500 mantiene distancia respecto a su media móvil de 125 días, pero la pérdida de la de 50 días por parte del NASDAQ activa señales de venta algorítmica por ruptura de tendencia a corto plazo.

Opciones Put y Call: El ratio total de opciones Put/Call de la CBOE ha repuntado hasta 0.92, denotando un fuerte incremento en la demanda de opciones de protección (Puts) por parte de los operadores de opciones, lo que hunde el indicador hacia el miedo.

Volatilidad del mercado (VIX): Se aprecia un incremento sistemático en el VIX debido al incremento de las correlaciones intradiarias en el sector tecnológico durante las liquidaciones de posiciones apalancadas.

Fortaleza y ancho del precio (Breadth): Elemento divergente. El oscilador McClellan muestra salida de volumen neto en las acciones de gran capitalización, aunque el ratio de nuevos máximos/mínimos de 52 semanas se sostiene artificialmente por la entrada de flujos hacia sectores defensivos y value (p. ej., utilities, consumo básico).

Demanda de activos refugio (Safe Haven Demand): La renta variable ha dejado de superar con holgura a la renta fija en las últimas sesiones. La caída en los rendimientos de los bonos del Tesoro de EE. UU. a 10 años (4.37%) evidencia un flujo de capital de protección hacia la deuda soberana.

Demanda de bonos basura (Junk Bond Demand): Los spreads de rendimiento entre los bonos corporativos de alto rendimiento (high-yield) y los de grado de inversión se han ampliado levemente, reflejando que los inversores institucionales exigen mayores primas de riesgo ante la desaceleración del consumo.

Las mejores y peores de junio

A continuación vamos a ver qué empresas lo han hecho mejor y cuales lo han hecho peor en junio.

Las peores

Estas son las empresas de mi lista de seguimiento que peor lo han hecho en junio: