Empresas Baratas Abril 2026

Mejores compras en abril

Nuevo resumen de la situación actual del mercado y qué empresas están más baratas en este momento.

Vamos a verlo.

Resumen global

El inicio del segundo trimestre de 2026 está marcado por una extrema aversión al riesgo. Tras un mes de marzo que, en muchas regiones, fue el peor desde la crisis pandémica de 2020, los mercados intentan estabilizarse sobre un suelo frágil. La combinación de una inflación persistente en EE. UU., la reducción de reservas de liquidez en la Eurozona y la incertidumbre sobre la resolución del conflicto en Oriente Medio ha erosionado el sentimiento del inversor, llevando los índices a cotizar con descuentos significativos respecto a sus promedios históricos de valoración.

Estados Unidos

El mercado estadounidense muestra signos claros de fatiga tras el agotamiento del impulso del sector tecnológico.

Estadísticas Clave:

S&P 500: Registra un rendimiento del -4,13% YTD y una caída del 4,45% en el último mes. Actualmente cotiza cerca de los 6.575 puntos.

NASDAQ Composite: Sufre la mayor presión con un -4,71% YTD, lastrado por la reevaluación de múltiplos en empresas de IA ante tipos de interés que no terminan de descender.

Dow Jones (DJIA): Muestra mayor resiliencia relativa, pero se mantiene en territorio negativo en el acumulado anual.

Catalizadores:

La Reserva Federal se encuentra en una posición de “impasse” crítico; la ralentización económica sugeriría recortes, pero el repunte de los precios de la energía —derivado de las tensiones en el Estrecho de Ormuz— mantiene la inflación por encima del objetivo del 2%. El mercado ha pasado de descontar tres recortes a dudar de si habrá alguno en el primer semestre de 2026.

Europa

Europa ha experimentado una corrección severa en marzo, aunque la sesión del 1 de abril mostró un rebote técnico basado en esperanzas de desescalada bélica.

Estadísticas Clave:

Euro Stoxx 50: Cerró marzo con una caída cercana al 7%, situándose en torno a los 5.569 puntos.

DAX (Alemania): Se sitúa en los 22.800 puntos, con un descenso acumulado del 7% YTD.

FTSE 100 (UK): Es la excepción relativa, logrando mantenerse en positivo (+4% YTD) gracias a la fuerte ponderación de sectores defensivos.

Catalizadores:

El BCE continúa con la normalización de su balance, lo que ha reducido las reservas bancarias a niveles no vistos desde 2022. Esta contracción de la liquidez, sumada a la debilidad del sector manufacturero alemán, ha incrementado las primas de riesgo en la renta variable del continente.

China

China navega en un ciclo divergente, intentando contrarrestar la debilidad del sector inmobiliario con estímulos monetarios y un enfoque en exportaciones de alta tecnología.

Estadísticas Clave:

CSI 300: Cotiza en niveles de 4.478 puntos. Aunque ha recuperado terreno desde los mínimos de marzo, la volatilidad intermensual sigue superando el 15%.

Shanghai Composite: Muestra un comportamiento lateral-bajista, afectado por las amenazas de nuevas barreras arancelarias globales.

Catalizadores:

El Banco Popular de China ha intervenido con inyecciones de liquidez para evitar un “credit crunch” en los gobiernos locales. No obstante, la inversión extranjera directa permanece cautelosa debido a la fragmentación del comercio global y la competencia tecnológica con Occidente.

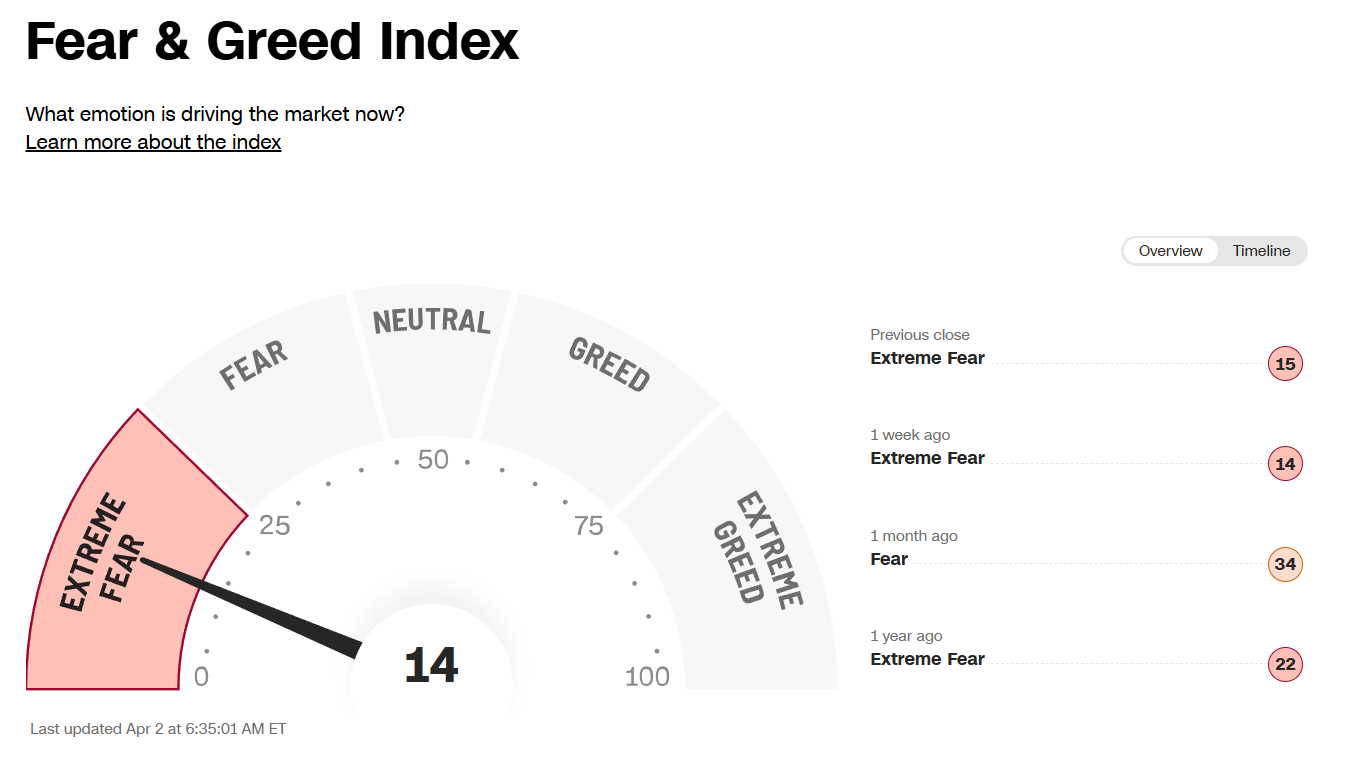

Un valor de 14 sitúa el índice en la zona de “Miedo Extremo”, nivel históricamente asociado a capitulación inversora y picos de volatilidad implícita. A continuación se desglosan los componentes que explican esta lectura:

Momentum del precio: El S&P 500 opera por debajo de su media móvil de 125 días, con una caída mensual del 5% en marzo. La aceleración bajista de corto plazo confirma momentum negativo.

Fortaleza del precio (Nuevos máximos/mínimos): El ratio de nuevos mínimos sobre nuevos máximos a 52 semanas es desfavorable, con predominio amplio del lado bajista en el NYSE.

Amplitud del mercado (Market Breadth): El volumen operado en títulos bajistas supera con creces al de títulos alcistas en el McClellan Volume Summation Index, señal de distribución generalizada.

Ratio Put/Call: La demanda de puts de protección se ha disparado, con el ratio Put/Call en niveles elevados consistentes con coberturas defensivas masivas por parte de institucionales.

Demanda de bonos de alto rendimiento (Junk Bonds): El spread de crédito HY se ha ampliado, con preferencia por Treasuries como activo refugio. La caída de la curva de rendimientos en los plazos cortos refleja búsqueda de seguridad.

Volatilidad del mercado (VIX): Con el VIX en ~26,5 y en backwardation de futuros, la componente de volatilidad presiona intensamente el índice hacia la zona de miedo extremo. El VIX superó 30 puntos en marzo, su nivel más alto desde abril 2025.

Demanda de activos refugio: El oro opera en ~$4.574/oz y el dólar acumula un +2,6% mensual, ambos indicativos de un intenso flight-to-quality que agrava la lectura del índice.

Las mejores y peores de marzo

A continuación vamos a ver qué empresas lo han hecho mejor y cuales lo han hecho peor en marzo.

Las peores

Estas son las empresas de mi lista de seguimiento que peor lo han hecho en marzo: