El "zoológico" de la bolsa: guía definitiva para entender los 9 tipos de acciones (y cuál encaja contigo)

Descubre qué acciones te harán dormir tranquilo, cuáles te harán rico y cuáles deberías evitar a toda costa.

and a strong bull. On the other side, a slow but steady tortoise with a shield (Defensive stocks) and a wise owl (Value). In the center, a simple signpost pointing to different directions. The style should be modern, professional corporate vector art, using soft blues, white, and subtle greens. No text inside the image. White background.")

La bolsa es como una fiesta multitudinaria.

A un lado tienes al chaval joven que promete hacerse millonario mañana (Growth). En la barra está el tío tranquilo que invita a rondas gratis porque le sobra el dinero (Dividendos). Y en el rincón oscuro, alguien pidiendo una segunda oportunidad desesperada (Turnaround).

Si tuvieras que prestarles dinero, ¿a quién elegirías? ¿Al que te promete multiplicar tu inversión por diez o al que te asegura que te devolverá el préstamo?

El error número uno del inversor novato es tratar a todos estos personajes igual. Ven un símbolo de tres letras (como TSLA o KO) y compran sin mirar a quién le están dando su dinero. Es como intentar arar un campo con un Ferrari: tienes una gran máquina, pero la estás usando mal.

La gente no pierde dinero por elegir “malas empresas”, sino por elegir el tipo de empresa equivocado para sus objetivos.

No necesitas un máster en finanzas para solucionar esto. Solo necesitas aprender a identificar las 9 especies que habitan este zoológico.

En este artículo vamos a quitarles la jerga técnica a las acciones. Vamos a verlas tal y como son: con sus virtudes, sus peligros y su personalidad única.

¿Listo para saber qué animales tienes realmente en tu cartera? Vamos allá.

1. Los buscadores de adrenalina (riesgo y potencial)

Empezamos por las categorías más “sexys” y peligrosas. Estas son las que ocupan los titulares de prensa y las que tu cuñado te recomienda en la cena de Navidad.

A. Growth: El adolescente ambicioso (crecimiento rápido)

Imagina a un adolescente brillante, lleno de ideas, que te pide dinero cada semana. “Papá, dame 500 euros que voy a montar una app y seremos millonarios”. Gasta mucho, no ahorra nada, pero tiene una energía imparable.

Las acciones Growth (Crecimiento) son empresas que aumentan sus ventas a un ritmo vertiginoso (normalmente por encima del 20% anual).

La trampa: A menudo no tienen beneficios (o son mínimos) porque reinvierten cada euro que entra para seguir creciendo. Son caras de comprar porque el mercado “descuenta” que serán gigantes en el futuro.

El riesgo: Si el adolescente suspende un examen (o la empresa falla en sus resultados trimestrales), el castigo es brutal. La acción puede caer un 30% en un día.

Ejemplos clásicos: Las tecnológicas en sus fases iniciales o empresas disruptivas de biotecnología.

Veredicto: Necesarias para dar “picante” a la cartera, pero si tienes demasiadas, necesitarás pastillas para los nervios.

B. Turnarounds: El paciente en la UCI (recuperación)

Aquí entramos en terreno pantanoso. Un Turnaround es una empresa importante que está pasando por un momento terrible. Puede ser una bancarrota inminente, un escándalo legal o simplemente una gestión desastrosa. Es como comprar una casa en ruinas pensando: “Con una mano de pintura y arreglando el tejado, esto vale el doble”.

La trampa: A veces, la casa no tiene arreglo y se derrumba. Muchas empresas en esta categoría nunca se recuperan y la acción se va a cero.

La recompensa: Si la empresa se salva, la subida es explosiva, ya que nadie daba un duro por ella. Es lo que se llama una situación asimétrica (puedes perder el 100%, pero ganar un 500%).

Ejemplos clásicos: Meta (Facebook) cuando cayó a $90 en 2022 porque todos la daban por muerta, o bancos tras una crisis financiera.

Veredicto: Solo para expertos o gente con dinero que no le importe perder. No es inversión, es casi una apuesta.

2. Los guardianes del sueño (estabilidad y rentas)

Si los anteriores eran adrenalina pura, estos son la manzanilla antes de dormir. No te harás rico de la noche a la mañana, pero evitarán que te arruines.

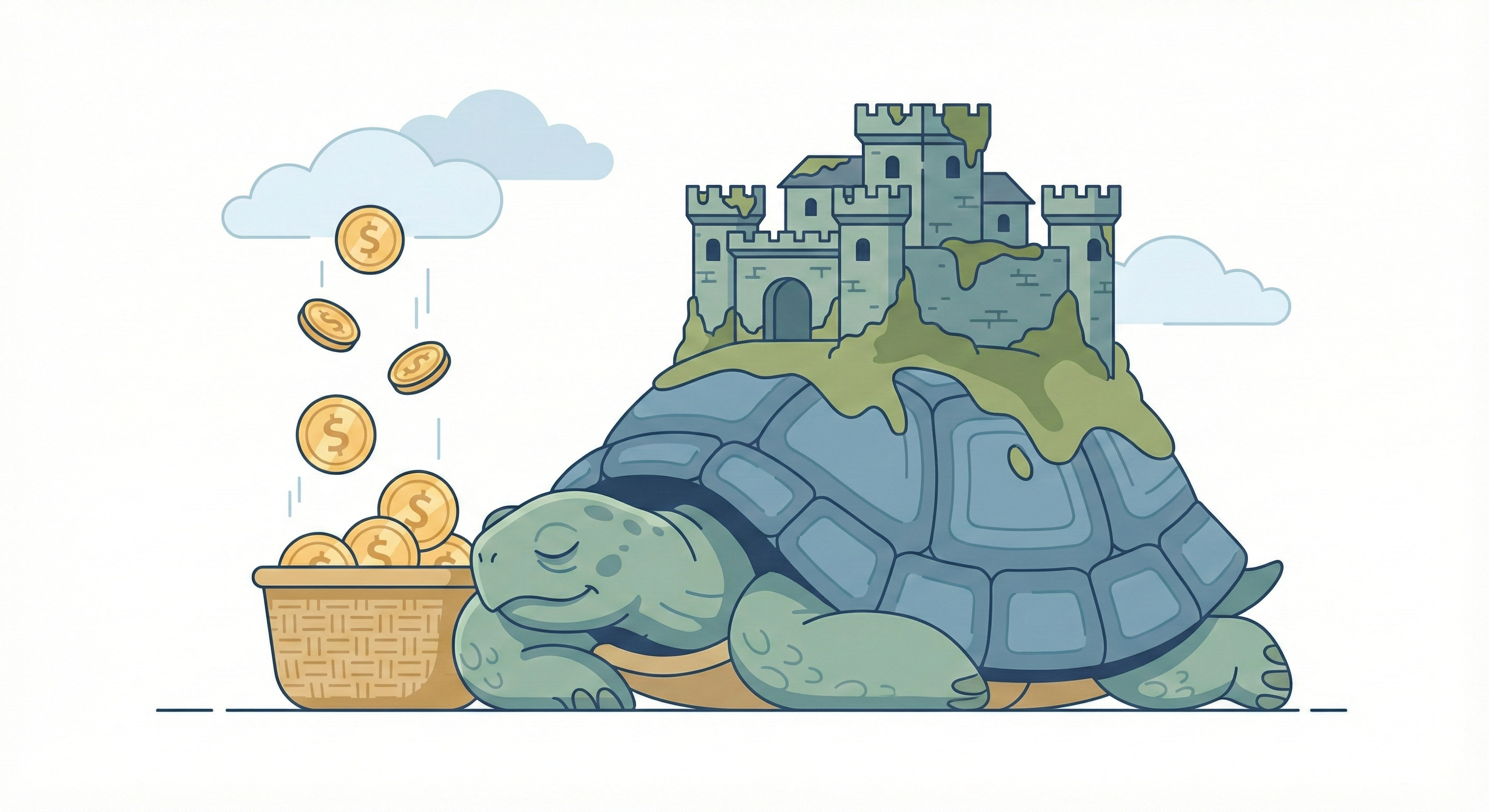

C. Defensivas: El “prepper” del búnker

Hay cosas que la gente compra pase lo que pase. Da igual que haya crisis, guerra o pandemia: te vas a lavar los dientes, vas a encender la luz y vas a comer. Las empresas Defensivas venden estos productos esenciales.

La virtud: Son aburridísimas. Su gráfico no suele dar saltos locos. Pero cuando la bolsa se hunde un 20%, estas quizás solo bajan un 5% o incluso suben. Actúan como el “airbag” de tu cartera.

El riesgo: Si pagas demasiado por ellas, su bajo crecimiento no justificará la inversión.

Ejemplos clásicos: Supermercados, eléctricas, farmacéuticas maduras.

Veredicto: La base sólida. No te emocionarán, pero te salvarán cuando vengan curvas.

D. Dividendos: El tío rico (Dividend Kings/Aristocrats)

Estas empresas son máquinas de generar efectivo que ya no saben dónde invertir para crecer más. Como no pueden crecer rápido, deciden repartir el botín entre los accionistas.

Es como tener un tío rico que cada tres meses te hace una transferencia.

La virtud: Psicología pura. Ver entrar dinero en tu cuenta te ayuda a mantener la calma cuando el mercado cae. Además, el interés compuesto de reinvertir esos dividendos es una de las fuerzas más poderosas del universo financiero.

La trampa (Yield Trap): A veces una empresa paga un dividendo altísimo (8-10%) porque su acción se ha hundido y el negocio va mal. Cuidado con los dividendos que parecen “demasiado buenos para ser verdad”.

Ejemplos clásicos: Tabacaleras, grandes petroleras, bancos consolidados.

Veredicto: Ideales si buscas rentas pasivas, pero cuidado con los impuestos que se comen parte del beneficio.

3. Los surfistas de la economía (ciclicidad)

Esta es la categoría más traicionera para el novato. Parecen baratas cuando son peligrosas y caras cuando son seguras. Todo funciona al revés.

E. Cíclicas: El surfista

Imagina un surfista profesional. Cuando hay olas (la economía va bien), hace trucos increíbles y todo el mundo le aplaude. Cuando el mar está plato (recesión), se queda sentado en la tabla sin hacer nada. El surfista es el mismo, pero el entorno dicta su éxito.

Las empresas Cíclicas dependen totalmente del ciclo económico. Si la economía crece, la gente compra coches, viaja y construye casas. Si hay crisis, estas son las primeras partidas que se recortan.

La gran trampa del PER: Aquí es donde caen todos. En el pico del ciclo, estas empresas ganan mucho dinero y su PER (precio/beneficio) parece bajísimo y atractivo. ¡Error! Si el PER es muy bajo en una cíclica, suele significar que el ciclo está a punto de cambiar y los beneficios van a desaparecer.

Cuándo comprar: Se compran cuando pierden dinero y el PER es altísimo (o infinito), porque significa que el ciclo está abajo del todo y solo puede mejorar.

Ejemplos clásicos: Automóviles (Ford, BMW), materias primas, aerolíneas, construcción.

Veredicto: Difíciles de gestionar. Requieren un “timing” perfecto (saber cuándo entrar y cuándo salir). Si llegas tarde a la fiesta, te toca limpiar.

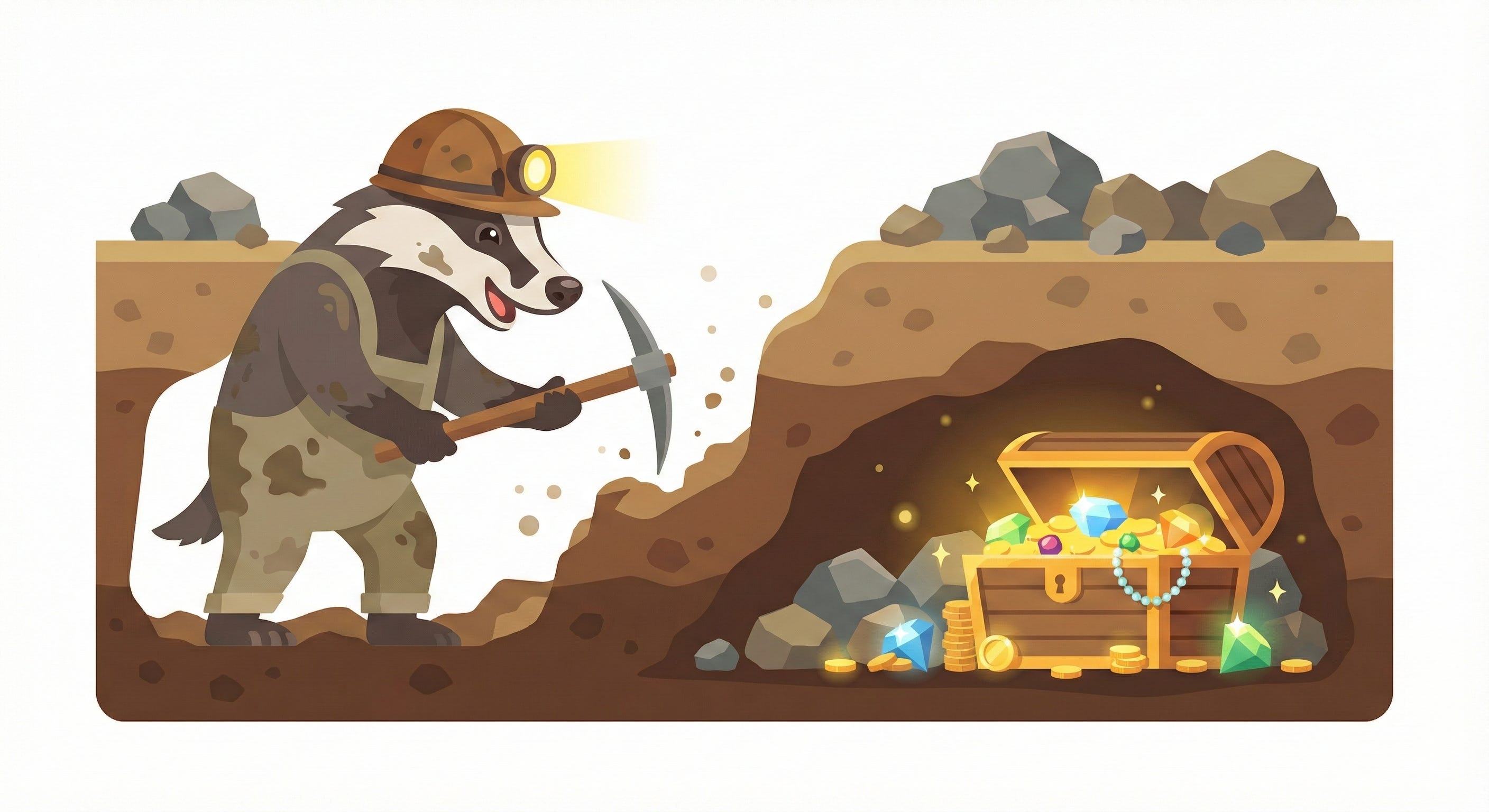

4. Los cazadores de tesoros (valor oculto)

F. Value (Valor): La oferta del mercadillo

¿Conoces esa sensación de encontrar una chaqueta de marca nueva en un mercadillo por 10 euros? Eso es el Deep Value.

Son empresas que el mercado odia temporalmente. Quizás pertenecen a un sector “feo” (como el petróleo hace unos años) o tienen problemas legales que el mercado ha exagerado. El inversor Value compra porque sabe que los activos de la empresa valen más de lo que marca la cotización. Compra billetes de 100 euros pagando solo 60.

El riesgo (Value Trap): A veces, lo barato sale caro. Una empresa puede estar barata porque su negocio está obsoleto (piensa en las empresas de alquiler de DVDs cuando llegó Netflix). Eso no es Value, es una trampa.

La mentalidad: Requiere paciencia de monje budista y estómago de acero para ir en contra de la opinión de todo el mundo.

Veredicto: Muy rentable si aciertas, pero requiere mucho análisis para distinguir una “ganga” de una “basura”.

G. Hidden Champions: El genio introvertido

Estas son mis favoritas personales para encontrar joyas. Son empresas medianas o pequeñas (Small/Mid Caps) que dominan un nicho muy específico del que nadie habla.

No salen en las noticias. No son sexys. Pero son líderes mundiales en “fabricar la válvula específica para las máquinas que hacen chips” o en “tripas sintéticas para salchichas” (sí, eso existe y es un negociazo: Viscofan).

La ventaja: Al ser poco conocidas, los grandes fondos de Wall Street a veces las ignoran, lo que te permite comprarlas a precios razonables antes de que se hagan famosas.

El riesgo: Tienen menos liquidez y pueden ser más volátiles que las grandes.

Veredicto “Sin Complicaciones”: Una forma fantástica de añadir potencial a la cartera sin el riesgo loco de las Startups tecnológicas.

5. El Santo Grial (calidad y composición)

Llegamos a la cumbre. Estas son las reinas de la fiesta.

H. Quality (Calidad): El alumno de Matrícula de Honor

Son empresas predecibles, aburridas (en el buen sentido) y extremadamente rentables. Tienen ventajas competitivas tan fuertes (marca, patentes, efecto red) que es casi imposible que la competencia les haga daño.

Tienen márgenes altos, poca deuda y mucha caja. Duermes tranquilo porque sabes que, pase lo que pase, seguirán ganando dinero.

I. Compounders: La bola de nieve

Esta es la evolución final de la calidad. Una Compounder es una empresa que no solo gana mucho dinero, sino que tiene la capacidad mágica de reinvertir ese dinero en sí misma a tasas de retorno altísimas durante décadas.

Es el efecto “bola de nieve”.

Ganan 100.

Reinvierten esos 100 en el negocio.

Al año siguiente ganan 120.

Repiten.

A largo plazo, el gráfico de una Compounder es una línea que sube de izquierda a derecha sin parar. Son las creadoras de millonarios “silenciosos”.

El problema: Rara vez están “baratas”. Siempre parecen caras porque todo el mundo quiere tenerlas. Pero como decía Charlie Munger: “Es mejor comprar una empresa maravillosa a un precio justo, que una empresa justa a un precio maravilloso”.

Veredicto: El núcleo duro de cualquier cartera a largo plazo. Si encuentras una de estas, cómprala, siéntate y no hagas nada durante 10 años.

Cómo construir tu propio zoológico (sin que te coman los leones)

Ahora que conoces a las 9 especies, la pregunta del millón es: ¿Tengo que tenerlas todas?

La respuesta corta: No, por Dios. La respuesta larga: Depende de lo bien que quieras dormir por las noches.

Muchos inversores novatos cometen el error del “Arca de Noé”: intentan meter dos animales de cada especie en la cartera “para diversificar”. El resultado suele ser un desastre inmanejable. Si mezclas Deep Value con Growth agresivo y Dividendos, acabas teniendo una cartera que no va a ninguna parte porque cuando uno tira para arriba, el otro tira para abajo.

Aquí tienes 3 configuraciones típicas según tu perfil:

1. La cartera “No quiero mirar la bolsa” (perfil conservador)

Si tu objetivo es preservar capital y batir a la inflación sin sustos, olvídate de los Turnarounds y las Cíclicas. Son demasiado trabajo.

La mezcla: 60% Defensivas + 40% Dividendos.

El resultado: Aburrido, predecible y te da un sueldo extra.

2. La cartera “Quiero jubilarme rico” (perfil acumulador)

Si tienes menos de 50 años y sigues aportando dinero cada mes, la volatilidad es tu amiga.

La mezcla: 50% Quality/Compounders + 30% Growth + 20% Hidden Champions.

El resultado: Tendrás años malos, pero en 15 años mirarás atrás y te sorprenderás de la bola de nieve que has creado.

3. La cartera “Cazador de oportunidades” (perfil experto)

Aquí es donde juega la gente que dedica tiempo a leer informes anuales.

La mezcla: Concentrada en pocas ideas de Value profundo o Situaciones Especiales (Turnarounds).

El resultado: Binario. O eres el rey del mambo o te quedas sin música.

El mito de “la etiqueta única”

Ojo, porque aquí viene un matiz de experto: Los animales evolucionan.

Una empresa no nace y muere con la misma etiqueta.

Apple empezó siendo Growth agresivo en los 80.

Pasó a ser casi un Turnaround a finales de los 90 (estuvo a punto de quebrar).

Se convirtió en una Compounder brutal con el iPhone.

Y ahora, para muchos, empieza a comportarse como una mezcla de Quality y Dividendos.

Tu trabajo como inversor no es solo comprar la etiqueta, sino vigilar que la empresa no cambie de personalidad sin avisarte. Si compraste una Growth y de repente deja de crecer para empezar a pagar dividendos, la tesis ha cambiado. ¿Sigue encajando en tu plan?

Conclusión

El error de coleccionar cromos

Si te has leído todo el artículo, quizá sientas la tentación de correr a tu bróker y comprar una de cada para tener la “colección completa”.

No lo hagas.

La inversión no consiste en tener un zoológico completo. Consiste en conocerte a ti mismo y elegir los dos o tres animales con los que te sientas cómodo conviviendo.

Si te quita el sueño que una acción baje un 30%, no toques los Turnarounds ni con un palo, por mucho que un gurú de Twitter diga que se van a disparar. Si tienes 25 años, llenar tu cartera solo de empresas Defensivas es como conducir un Ferrari en primera: seguro, pero un desperdicio de potencial.

En Invertir Sin Complicaciones, mi filosofía es simple: entiende lo que compras, cómpralo a buen precio y deja que el tiempo haga el trabajo sucio.

Saber distinguir una Compounder de una Cíclica es el primer paso para dejar de apostar y empezar a invertir.

¿Quieres ver mi “Zoológico” personal?

La teoría está muy bien, pero la práctica es donde se gana dinero.

En esta comunidad analizo el mercado sin tecnicismos ni humo. Te cuento qué empresas estoy vigilando, cuáles estoy descartando y, sobre todo, por qué.

Si quieres dejar de dar palos de ciego y ver cómo se aplica esto en el mundo real, únete a la comunidad.