El poder del interés compuesto: Por qué tu tiempo vale más que tu dinero

Descubre cómo pequeñas sumas de dinero, combinadas con el factor tiempo, pueden superar a los grandes ahorros y construir tu libertad financiera.

A menudo, cuando pensamos en invertir, visualizamos a ejecutivos de Wall Street gritando órdenes de compra o a millonarios inyectando capitales enormes en empresas tecnológicas. Esta imagen ha creado una barrera psicológica peligrosa: la creencia de que para empezar a invertir, necesitas tener mucho dinero.

Nada podría estar más lejos de la realidad.

Existe una fuerza en las finanzas que nivela el campo de juego entre el pequeño ahorrador y el gran inversor. Albert Einstein supuestamente la llamó “la octava maravilla del mundo”. Se llama interés compuesto, y es la razón matemática por la cual empezar hoy con 50 euros es infinitamente mejor que empezar dentro de diez años con 500.

En este artículo, desglosaremos este concepto para principiantes y te demostraremos, con números reales, por qué el tiempo es el activo más valioso de tu cartera, superando incluso a tu capacidad de ahorro.

¿Qué es exactamente el interés compuesto?

Para entender el interés compuesto, primero debemos diferenciarlo de su hermano menor y menos potente: el interés simple.

Interés Simple: Ganas dinero solo sobre tu inversión principal (el capital inicial). Si inviertes 1.000 € al 5%, ganas 50 € cada año. Punto. El crecimiento es lineal.

Interés Compuesto: Ganas dinero sobre tu inversión principal Y sobre los intereses que has acumulado previamente. Es decir, ganas “intereses sobre intereses”.

La analogía de la bola de nieve

Imagina que estás en la cima de una montaña nevada. Haces una pequeña bola de nieve con tus manos (tu capital inicial) y la dejas rodar cuesta abajo.

Al principio, la bola crece lentamente, recogiendo solo unos pocos copos de nieve extra.

A medida que rueda (pasa el tiempo), la superficie de la bola se hace más grande, lo que le permite recoger más nieve en cada vuelta.

Al final de la colina, la bola es gigantesca, no porque hayas añadido más nieve con tus manos, sino por el impulso y el tiempo que pasó rodando.

El interés compuesto es ese efecto de rodar. Tu dinero trabaja para ti, y luego, el dinero que generó tu dinero empieza a trabajar también para ti.

La fórmula mágica (simplificada)

No necesitas ser un genio matemático para entender esto, pero ver la lógica ayuda a confiar en el proceso. La fórmula fundamental es:

Donde:

A: Es la cantidad final de dinero.

P: Es tu inversión principal (lo que pones de tu bolsillo).

r: Es la tasa de retorno anual (el porcentaje de ganancia).

t: Es el TIEMPO (años).

¿Notas algo importante en la fórmula? La variable del tiempo (t) es un exponente. Esto significa que el tiempo no suma valor, multiplica exponencialmente el valor. Aquí es donde reside el secreto que los ricos conocen y la mayoría ignora.

El gran duelo: Tiempo vs. Dinero

Aquí es donde vamos a derribar el mito de “necesito ahorrar más para empezar”. Vamos a comparar a dos inversores ficticios, Lucía y Jorge, para ilustrar por qué el tiempo aplasta al esfuerzo de ahorro. Supongamos un retorno anual promedio del 10% (históricamente razonable para el mercado de valores ajustado a largo plazo).

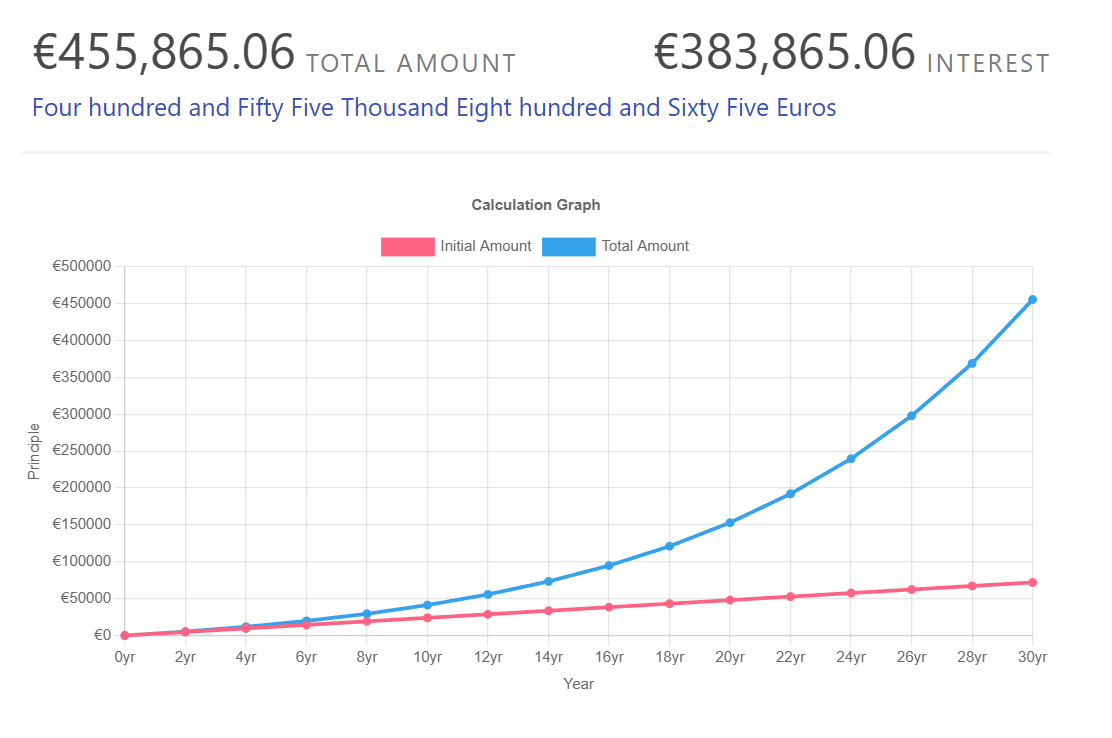

El caso de Lucía (La Inversora Temprana)

Edad de inicio: 25 años.

Ahorro mensual: 200 €.

Duración: Invierte durante 10 años y luego DEJA de poner dinero (pero no lo retira, deja que el interés compuesto siga actuando).

Dinero total de su bolsillo: 24.000 €.

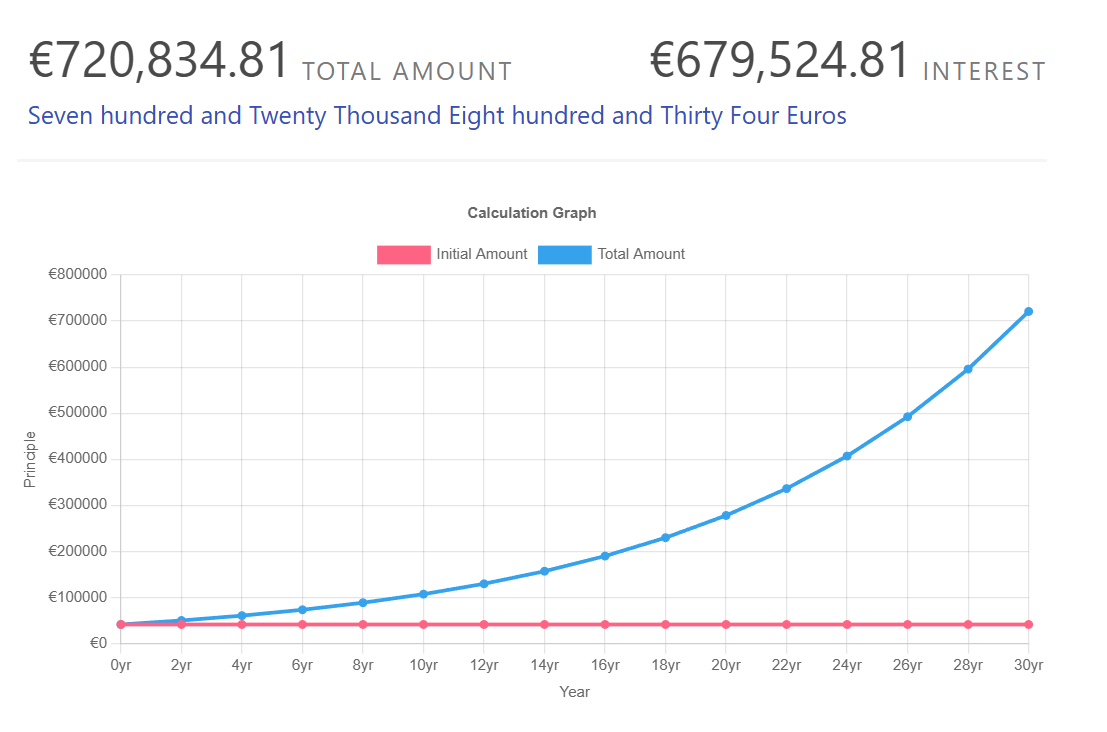

El caso de Jorge (El Ahorrador Tardío)

Edad de inicio: 35 años (Empieza cuando Lucía deja de aportar).

Ahorro mensual: 200 €.

Duración: Invierte durante 30 años seguidos hasta jubilarse a los 65.

Dinero total de su bolsillo: 72.000 €.

El resultado a los 65 años

A primera vista, pensarías que Jorge tendrá más dinero. Al fin y al cabo, él ha sacado de su bolsillo tres veces más dinero que Lucía (72.000 € frente a 24.000 €).

Sin embargo, veamos la magia del interés compuesto:

Saldo final de Jorge: Aproximadamente 455.000 €.

Saldo final de Lucía: Aproximadamente 370.000 €.

¿Qué acaba de pasar?

Lucía tiene 72.000 € más que Jorge, a pesar de haber invertido 48.000 € menos de su propio dinero y haber trabajado “financieramente” 20 años menos.

Esos primeros 10 años donde el dinero de Lucía estuvo “rodando” sin que ella hiciera nada extra generaron una base de interés sobre interés tan masiva que Jorge, a pesar de su esfuerzo titánico durante 30 años, nunca pudo alcanzarla.

Lección Clave: No puedes compensar fácilmente el tiempo perdido con más dinero. El coste de esperar es el gasto más caro que tendrás en tu vida.

La psicología del crecimiento exponencial

Si el interés compuesto es tan poderoso, ¿por qué no todo el mundo lo aprovecha? La respuesta está en la paciencia y en cómo funciona nuestro cerebro.

Los seres humanos pensamos de forma lineal. Si das 30 pasos, esperas avanzar 30 metros. Pero el interés compuesto es exponencial. Durante los primeros años (la “fase de decepción”), parece que no ocurre nada.

Año 1: Inviertes 1.000 € y ganas 80 €. (Aburrido).

Año 5: Tus ganancias anuales siguen siendo modestas.

Año 20: Tus ganancias anuales por intereses superan lo que aportas anualmente de tu sueldo.

La mayoría de la gente abandona en la “fase aburrida”. Ven que su dinero crece despacio y prefieren gastarlo en un coche nuevo o un capricho inmediato. El secreto del éxito no es la inteligencia ni el “timing” del mercado, es la disciplina de no interrumpir el proceso.

Cómo poner el interés compuesto a tu favor hoy mismo

No importa si tienes 20, 30 o 50 años. El mejor momento para empezar fue ayer; el segundo mejor momento es hoy. Aquí tienes una hoja de ruta para activar esta fuerza a tu favor:

Empieza pequeño, pero empieza:

No esperes a tener 1.000 € sobrantes. Hoy en día existen plataformas que te permiten invertir desde 10 € o 50 €. Lo importante es crear el hábito y poner la “bola de nieve” en la pendiente.

La constancia es la clave:

Automatiza tus inversiones. Configura una transferencia automática el día que recibes tu nómina. Trata tu inversión como una factura obligatoria, no como algo que haces “si sobra dinero”.

Reinversión automática:

Asegúrate de que los dividendos o beneficios que generen tus inversiones se reinviertan automáticamente. Si retiras las ganancias para gastarlas, rompes el ciclo del interés compuesto y vuelves al interés simple.

Paciencia y visión a largo plazo:

El interés compuesto necesita tiempo para “explotar”. Los gráficos muestran una curva de palo de hockey: plana al principio, vertical al final. Tu trabajo es aguantar durante la parte plana.

Conclusión: Tu pasaporte a la libertad

El interés compuesto es la herramienta más democrática del sistema financiero. No juzga tu origen, tu apellido ni tu nivel de ingresos actuales. Solo premia dos cosas: la constancia y el tiempo.

Hemos visto que Lucía venció a Jorge no por ser más rica, sino por empezar antes. Esto debería empoderarte. No necesitas un aumento de sueldo para empezar a construir riqueza; necesitas tomar la decisión hoy de apartar una pequeña cantidad y dejar que el tiempo haga el trabajo pesado.

El dinero es un pésimo dueño, pero un excelente empleado. Si le das tiempo suficiente, trabajará 24 horas al día, 7 días a la semana, sin vacaciones y sin quejas, para construir la vida que deseas.

¿Vas a dejar pasar otro día sin poner a tu empleado estrella a trabajar?

¿Quieres dominar tus finanzas sin tecnicismos?

Entender el interés compuesto es solo el primer paso. Si quieres una guía paso a paso para construir tu cartera, elegir los activos correctos y acelerar tu camino hacia la libertad financiera, necesitas información privilegiada explicada de forma sencilla.

Suscríbete ahora a esta comunidad.

Únete a una comunidad de inversores inteligentes que están tomando el control de su futuro. Recibe análisis semanales, estrategias de inversión y trucos de ahorro que los bancos no quieren que sepas.