El poder del flujo de caja: Por qué los dividendos son la estrategia de inversión más infravalorada del mercado

Descubre cómo la inversión en rentas transforma la volatilidad en oportunidad y garantiza una jubilación blindada frente a las crisis del mercado.

Hay dos tipos de inversores. Los que rezan para que sus acciones suban y los que, independientemente de lo que haga el mercado, reciben dinero en su cuenta cada trimestre. Esta diferencia no es trivial. Es la diferencia entre depender del humor del mercado y construir una fuente de ingresos real y predecible. Invertir en dividendos no es solo una estrategia conservadora para jubilados; es una filosofía financiera con ventajas concretas que las empresas de crecimiento puro y los fondos de acumulación sencillamente no pueden replicar. En este artículo exploramos todas esas ventajas, incluyendo una que los manuales de finanzas rara vez mencionan: hay momentos en que ninguna empresa puede reinvertir todos sus beneficios de forma eficiente, y en esos casos, devolverle el dinero al accionista es la decisión más inteligente que puede tomar.

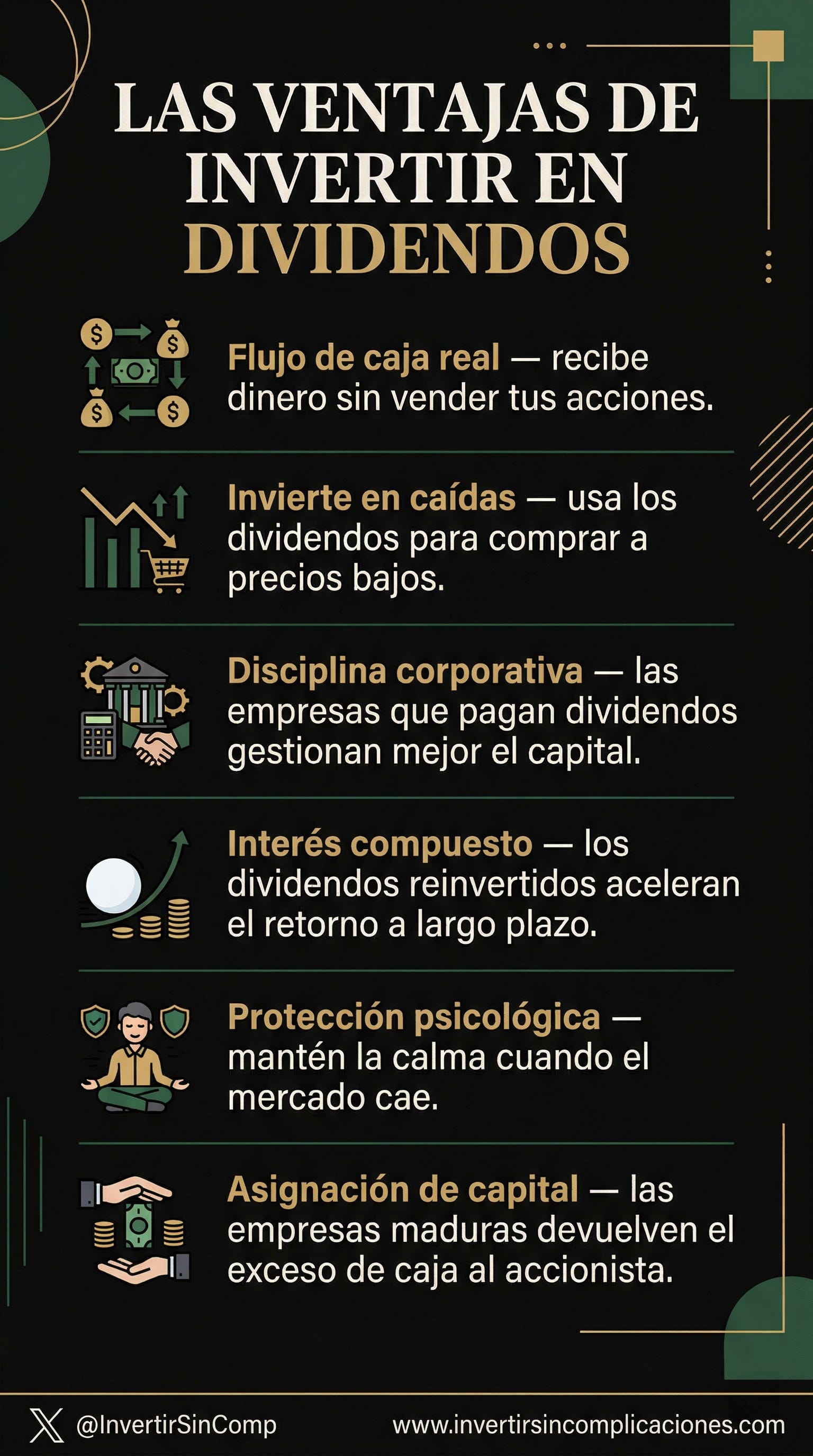

1. Flujo de caja real: el dinero que toca tu cuenta bancaria

La ventaja más inmediata y tangible de los dividendos es que generan liquidez sin necesidad de vender. Cuando inviertes en una empresa de crecimiento o en un fondo de acumulación, tu riqueza existe únicamente en forma de plusvalías latentes. Solo se materializa cuando vendes, es decir, cuando decides salir.

Con los dividendos, la ecuación cambia:

Puedes pagar facturas reales con el dinero recibido sin tocar tu capital.

Puedes costear tu estilo de vida en la etapa de retiro sin liquidar posiciones.

Puedes planificar gastos porque los pagos son periódicos y predecibles.

Reduces la dependencia del precio de mercado para acceder a tus rendimientos.

Este flujo de caja activo convierte tu cartera en algo parecido a un activo inmobiliario: genera rentas mientras retiene valor. Una cartera bien construida de empresas dividenderas puede reemplazar, total o parcialmente, un salario. A eso se le llama vivir de los dividendos, y no es un sueño: es aritmética.

2. La ventaja del mercado bajista: liquidez cuando todos venden

Esta es quizás la ventaja más estratégica y menos discutida. Cuando el mercado cae un 30%, el inversor en fondos de acumulación o en empresas de crecimiento enfrenta un dilema angustiante: ¿vendo con pérdidas para tener liquidez o espero sin poder aprovechar los precios bajos?

El inversor en dividendos no tiene ese problema. Sus empresas siguen pagando aunque la cotización haya bajado. Esto le permite:

Reinvertir los dividendos recibidos cuando los precios están deprimidos, comprando más acciones a menor precio.

Mantener la calma emocional, porque su cartera sigue “funcionando” aunque el valor nominal haya caído.

No verse forzado a vender en el peor momento, que es el error que destruye patrimonio de generación en generación.

El mercado bajista, que para la mayoría es una pesadilla, para el inversor en dividendos es una oportunidad financiada por sus propias inversiones. Es un mecanismo de reinversión automático en momentos de máximo descuento.

3. Cuando la empresa no puede reinvertir bien: el dividendo como acto de honestidad

Este punto es técnico pero crucial, y los gestores de fondos rara vez lo explican con claridad. Existe la idea generalizada de que una empresa siempre debería reinvertir sus beneficios porque así “crea más valor”. Pero esto solo es cierto si existen oportunidades de inversión con retornos superiores al coste del capital.

¿Qué ocurre cuando una empresa madura, dominante en su sector, genera más efectivo del que puede invertir de forma rentable? Aquí están las opciones:

Guardar el dinero en caja: genera casi nada y deteriora el retorno sobre el capital.

Hacer adquisiciones forzadas: la evidencia empírica es clara: la mayoría de las grandes fusiones destruyen valor para el accionista.

Reinvertir en proyectos de bajo retorno: por cumplir el expediente de “crecer”, la empresa destruye rentabilidad.

Repartir dividendos: devuelve el capital al accionista para que este lo reinvierta donde mejor le parezca.

Empresas como Coca-Cola, Procter & Gamble o Johnson & Johnson no tienen un mercado en expansión ilimitada donde colocar todo su efectivo. Son máquinas de generación de caja en sectores maduros. Forzarlas a retener beneficios sería contraproducente. El dividendo, en estos casos, no es una señal de debilidad: es la decisión óptima de asignación de capital.

4. Disciplina corporativa y alineación de intereses

Las empresas que pagan dividendos de forma sostenida están sujetas a una disciplina financiera que las de crecimiento puro no tienen. Comprometerse con un dividendo regular implica:

Mantener un balance saneado, porque si el efectivo no está, el dividendo se recorta y el mercado castiga severamente.

Evitar dispendios innecesarios, porque cada euro gastado en caprichos corporativos es un euro menos para el accionista.

Señalizar confianza en el futuro, ya que la dirección solo aumenta el dividendo si confía en la sostenibilidad del negocio.

El historial de dividendos actúa como un contrato de responsabilidad entre la empresa y sus accionistas. Una empresa que lleva 25 años aumentando su dividendo ininterrumpidamente, conocida como Dividend Aristocrat, ha demostrado una resiliencia que ningún múltiplo de valoración puede capturar.

5. Retorno total y el efecto del interés compuesto reinvertido

Existe un mito persistente: que las empresas que no pagan dividendos generan más rentabilidad. Los datos históricos cuentan otra historia. Según estudios del mercado estadounidense a largo plazo, una parte sustancial del retorno total del S&P 500 históricamente ha provenido de los dividendos reinvertidos, especialmente en décadas donde la revalorización del precio fue modesta.

Cuando reinviertes dividendos, compras más acciones, que a su vez generan más dividendos, que compran más acciones. Este bucle es el interés compuesto en su forma más pura y visible. No dependes de que “el mercado suba”: el mecanismo funciona incluso en mercados laterales.

6. Protección psicológica: invertir con más convicción

El componente emocional de la inversión está enormemente subestimado. La mayoría de los inversores fracasan no por elegir mal los activos, sino por vender en pánico en el momento equivocado. Los dividendos ofrecen un ancla psicológica poderosa:

Ves que tu cartera “trabaja” aunque el precio baje.

Tienes una métrica de éxito alternativa al precio: el dividendo por acción cobrado.

Reduces la tentación de mirar la cotización cada día porque sabes que el dinero llegará.

Esta tranquilidad no es menor. Es, en muchos casos, lo que separa al inversor que acumula riqueza décadas del que entra y sale del mercado destruyendo valor con cada movimiento.

Conclusión: el dividendo no es el pasado, es la base

Los dividendos no son un vestigio de la vieja economía ni una estrategia para los que no entienden de crecimiento. Son una herramienta de libertad financiera con ventajas concretas: generan flujo de caja sin vender, permiten invertir en los peores momentos del mercado, disciplinan a las empresas que los pagan y ofrecen un retorno total competitivo a largo plazo. Y en el caso de empresas maduras que no pueden reinvertir eficientemente todos sus beneficios, el dividendo no es un compromiso: es la opción más racional para el accionista.

Dicho esto, sería un error convertir el dividendo en un dogma. No se trata de buscar empresas que paguen dividendo por el simple hecho de que lo paguen. El criterio siempre debe ser el mismo: comprar empresas de calidad a precios razonables. Una empresa excelente que no reparte dividendo porque está en una fase de expansión con retornos sobre el capital excepcionales puede ser una inversión mucho mejor que una empresa mediocre con una rentabilidad por dividendo del 6%. El dividendo es una señal y una herramienta, no un fin en sí mismo.

Del mismo modo, cerrar la puerta a otras estrategias sería empobrecer la cartera sin ninguna razón. Las empresas de crecimiento pueden generar rentabilidades extraordinarias cuando se compran a valoraciones sensatas y el negocio tiene un foso competitivo real. Las empresas cíclicas, bien compradas en el momento adecuado del ciclo, ofrecen oportunidades de revalorización que pocas otras categorías pueden igualar. Una cartera inteligente no elige una sola filosofía y la aplica mecánicamente: observa el mercado, evalúa cada oportunidad con criterio propio y actúa cuando el precio y la calidad se alinean.

Construir una cartera sólida no es complicado, pero requiere criterio, paciencia y un marco claro de análisis. Eso es exactamente lo que encontrarás en cada publicación de esta comunidad.

¿Quieres aprender a seleccionar las mejores empresas, analizar la sostenibilidad de un dividendo y construir una cartera que te genere ingresos reales?

Suscríbete ahora y accede a análisis detallados, listas de seguimiento y estrategias de construcción de cartera que no encontrarás en ningún otro sitio.