El margen de seguridad: La regla de oro que todo inversor debería tatuarse

Por qué el precio que pagas importa más que la calidad de la empresa que compras

Imagina que encuentras el apartamento perfecto. Bien ubicado, bien construido, con todos los acabados que siempre quisiste. El problema es que el vendedor pide un precio que no deja ningún margen si el mercado cae, si los tipos de interés suben o si tus ingresos se complican. ¿Lo compras de todas formas porque el apartamento es “muy bueno”? La mayoría de los inversores en bolsa cometen exactamente ese error. Encuentran una empresa excelente y, deslumbrados por su calidad, pagan cualquier precio por ella.

El concepto de margen de seguridad —popularizado por Benjamin Graham y llevado a la práctica por Warren Buffett— nos dice algo diferente y mucho más sensato: el precio que pagas es la variable que más controlas, y de ella depende gran parte de tu rentabilidad futura.

¿Qué es exactamente el margen de seguridad?

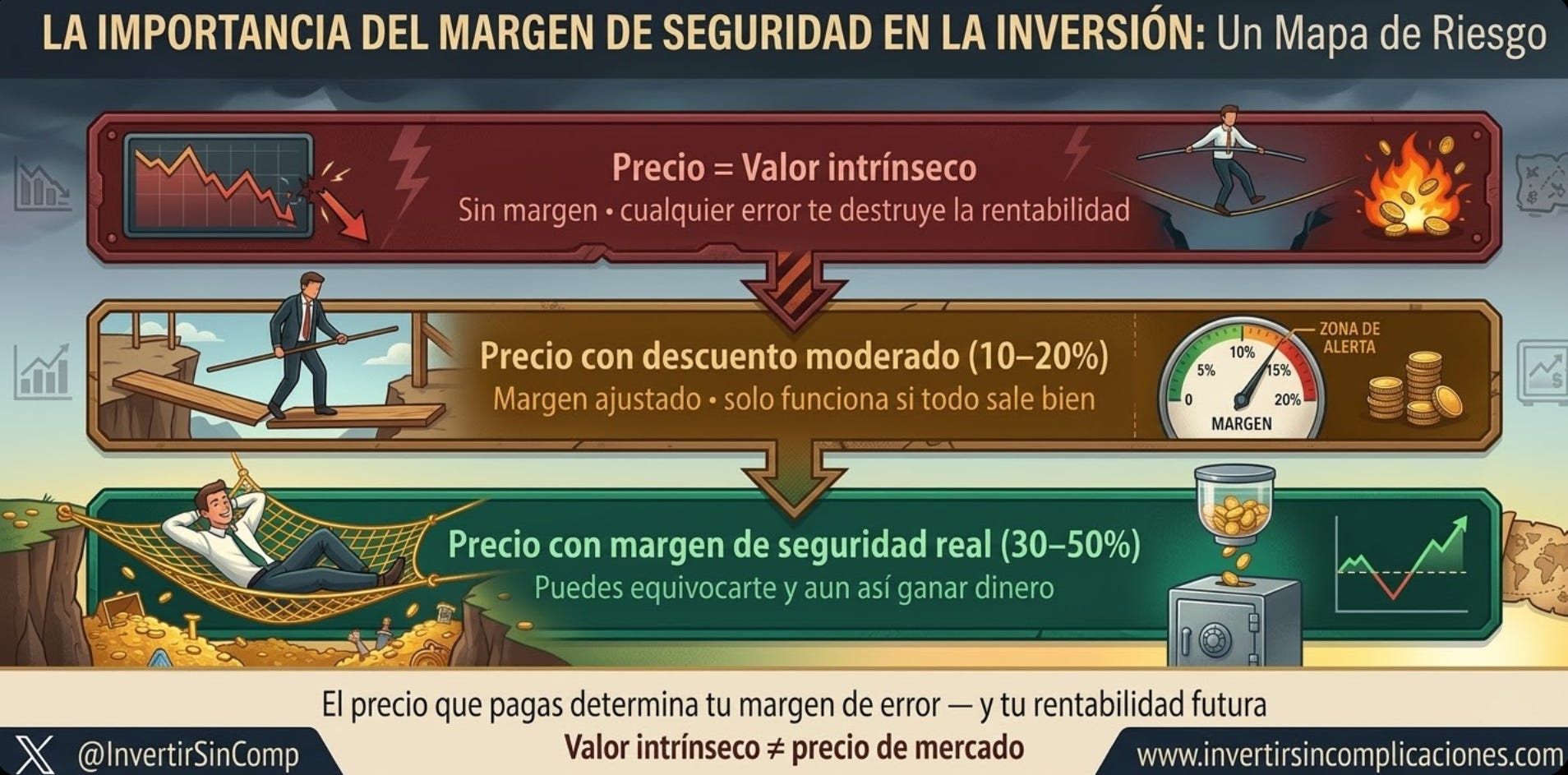

El margen de seguridad es la diferencia entre el valor intrínseco de una empresa, lo que realmente vale en función de sus flujos de caja, activos y perspectivas de negocio, y el precio que el mercado te pide en un momento dado.

Si una empresa vale intrínsecamente 100 euros por acción y la puedes comprar a 65 euros, tienes un margen de seguridad del 35%. Ese descuento no es solo un regalo; es un colchón que absorbe los errores de análisis, los imprevistos del negocio y las sorpresas macroeconómicas.

Lo importante aquí es entender que el valor intrínseco es una estimación, no una certeza. Ningún analista, por brillante que sea, puede predecir con exactitud lo que una empresa generará en los próximos diez años. El futuro es incierto por definición. Y precisamente porque es incierto, necesitamos ese margen.

El error más común: confundir calidad con precio razonable

Hay una trampa mental muy extendida entre los inversores, especialmente los de largo plazo: creer que una gran empresa siempre es una gran inversión. La lógica parece irrefutable. Si una compañía tiene ventajas competitivas sólidas, crece de manera sostenida y genera retornos elevados sobre el capital, ¿cómo puede ser mala compra?

La respuesta es sencilla: puede ser malísima compra si pagas demasiado por ella.

Pensemos en un ejemplo histórico. A finales de los años noventa, empresas como Cisco, Intel o Microsoft eran, objetivamente, negocios extraordinarios. Pero sus valoraciones habían alcanzado múltiplos tan absurdos que los inversores que compraron en el pico tardaron entre diez y quince años en recuperar su inversión, a pesar de que los negocios siguieron funcionando bien. La calidad de la empresa no les salvó porque el precio de entrada era incorrecto.

Esto nos lleva a una conclusión incómoda pero necesaria: la calidad del negocio y la calidad de la inversión son dos cosas distintas. Una depende de la empresa. La otra depende del precio que pagas.

Por qué el margen de seguridad nos protege cuando nos equivocamos

Invertir exige humildad intelectual. Incluso los mejores inversores del mundo se equivocan con frecuencia. Sus resultados superiores no vienen de acertar siempre, sino de gestionar bien los errores: ganar mucho cuando aciertan y perder poco cuando fallan. Peter Lynch dijo una vez:

En este negocio, si eres bueno, tienes razón seis veces de cada diez veces. Nunca tendrás razón nueve de cada diez.

El margen de seguridad es precisamente el mecanismo que permite perder poco cuando las cosas salen mal. Veamos tres escenarios en los que puede protegerte:

Error de análisis: Quizás sobrestimaste los márgenes futuros del negocio o infravaloraste la competencia. Con un margen del 40%, puedes estar bastante equivocado en tus proyecciones y aun así comprar a buen precio.

Deterioro del negocio: A veces la empresa que compraste simplemente va peor de lo esperado. Nuevos competidores, cambios regulatorios, disrupciones tecnológicas. El margen de seguridad amortigua ese deterioro.

Entorno macroeconómico adverso: Recesiones, subidas de tipos, crisis de crédito. Aunque el negocio sea sólido, el mercado puede castigar las valoraciones durante años. Un precio de compra bajo reduce drásticamente tu exposición a esos ciclos.

En todos estos casos, la diferencia entre salir ileso o sufrir una pérdida significativa está, en gran medida, en el precio que pagaste el día que pulsaste el botón de comprar.

Rentabilidad a largo plazo: el verdadero objetivo

El margen de seguridad no solo protege del riesgo; también maximiza la rentabilidad esperada. Esto es algo que se olvida con frecuencia.

Cuando compras una empresa buena a un precio justo, tu rentabilidad futura dependerá casi exclusivamente de que el negocio siga creciendo como esperas. Cualquier desaceleración te dejará con retornos mediocres. Sin embargo, cuando compras esa misma empresa con un descuento significativo respecto a su valor, tienes múltiples fuentes de rentabilidad:

El crecimiento orgánico del negocio, si las cosas van bien.

La reversión a la media de la valoración, cuando el mercado reconozca el valor que tú ya viste.

La protección ante escenarios adversos, que evita que pierdas capital y te obliga a salir en el peor momento.

Esta asimetría, potencial de ganancia elevado, riesgo de pérdida limitado, es exactamente lo que busca un inversor racional. No se trata de comprar empresas malas baratas; se trata de comprar empresas buenas a precios que el mercado está, temporalmente, ofreciendo por debajo de su valor real.

¿Cuánto margen es suficiente?

No hay una respuesta universal, pero sí algunos principios orientadores:

Para negocios de alta calidad y predecibles (marcas globales, empresas con ingresos recurrentes, modelos de negocio consolidados), un margen del 20–30% puede ser razonable, porque la visibilidad sobre el futuro es mayor.

Para negocios más cíclicos, pequeños o con mayor incertidumbre, el margen debería ser más amplio: 40–50% o incluso más. La incertidumbre exige más protección.

Para situaciones de alto riesgo (empresas en reestructuración, sectores en transformación), muchos inversores exigen descuentos del 60-70% sobre su estimación de valor conservadora.

La clave es que el margen de seguridad debe ser proporcional a la incertidumbre que rodea al negocio, no un número fijo aplicado mecánicamente.

La paciencia como parte de la estrategia

Aplicar el margen de seguridad requiere una virtud que escasea en los mercados modernos: la paciencia. Las oportunidades con descuentos reales no aparecen todos los días. Encontrar una empresa que cotice muy por debajo de su valor intrínseco exige esperar, analizar y, a veces, no hacer nada durante meses.

Pero cuando esa oportunidad llega —en forma de corrección de mercado, de pánico sectorial o de una historia de turnaround ignorada por el consenso— el inversor que ha mantenido la disciplina del margen de seguridad está en posición de actuar con convicción. No está comprando esperanza; está comprando valor real a precio de descuento.

Conclusión: El precio correcto convierte una buena empresa en una gran inversión

La inversión no es una búsqueda de empresas mediocres a precios ridículos, ni tampoco una admiración ciega por los mejores negocios del mundo. Es el arte de encontrar buenas empresas a precios que ofrezcan un colchón suficiente entre lo que valen y lo que cuestan.

El margen de seguridad es, en última instancia, una expresión de humildad. Reconoce que podemos equivocarnos, que el futuro es incierto y que el mercado puede tardar en darnos la razón. Y aun aceptando todo eso, nos dice que si compramos bien, las probabilidades juegan a nuestro favor.

No se trata de comprar las mejores empresas a cualquier precio. Se trata de construir una cartera donde cada posición tiene espacio para respirar, para cometer errores y para, aun así, generar una rentabilidad sólida a lo largo del tiempo.

¿Quieres aprender a calcular el valor intrínseco de una empresa paso a paso, identificar cuándo el mercado ofrece descuentos reales y construir una cartera con criterios sólidos? Suscríbete a esta comunidad y recibe cada semana análisis prácticos, casos reales y herramientas concretas para invertir con margen de seguridad. No inviertas a ciegas, invierte con criterio.