Desmontando mitos sobre la inversión

Cuando empiezas a explorar el mundo de la inversión, es probable que escuches frases como “invertir es solo para millonarios” o “invertir es como jugar en un casino”. Estos mitos, repetidos una y otra vez, pueden desanimarte antes incluso de intentarlo. La realidad, sin embargo, es distinta: la inversión es una herramienta accesible para cualquier persona, siempre que se base en conocimiento sólido y no en creencias erróneas.

Se necesita mucho dinero para invertir

Uno de los mitos más persistentes es que solo quienes disponen de grandes sumas de dinero pueden invertir. Se suele pensar que se necesitan miles de euros para comenzar, lo que excluye a la mayoría de la gente común. Pero ¿es esto cierto? La respuesta es clara: no.

Hoy en día, gracias a la democratización de las finanzas, es posible empezar con cantidades pequeñas. Existen plataformas que permiten invertir desde 10 o 50 euros, con comisiones muy reducidas. Según datos del Banco Mundial, en 2023 más del 40 % de los inversores principiantes en Europa comenzaron con menos de 1.000 euros, y muchos han visto crecer sus ahorros gracias al interés compuesto.

El interés compuesto es la clave. Consiste en reinvertir los beneficios obtenidos, de modo que cada año no solo se genera rentabilidad sobre el capital inicial, sino también sobre las ganancias acumuladas. Este efecto, conocido como bola de nieve, produce un crecimiento acelerado con el paso del tiempo.

Imagina que inviertes 100 euros con una rentabilidad anual del 10 %. El primer año ganarías 10 euros. Al reinvertirlos, el segundo año no ganarías otros 10, sino 11 (el 10 % de 110). Con el tiempo, esta dinámica multiplica el valor de tus ahorros. Para que veas el efecto del interés compuesto más claro, vamos a ver un par de ejemplos que podrían aplicarse a cualquier persona.

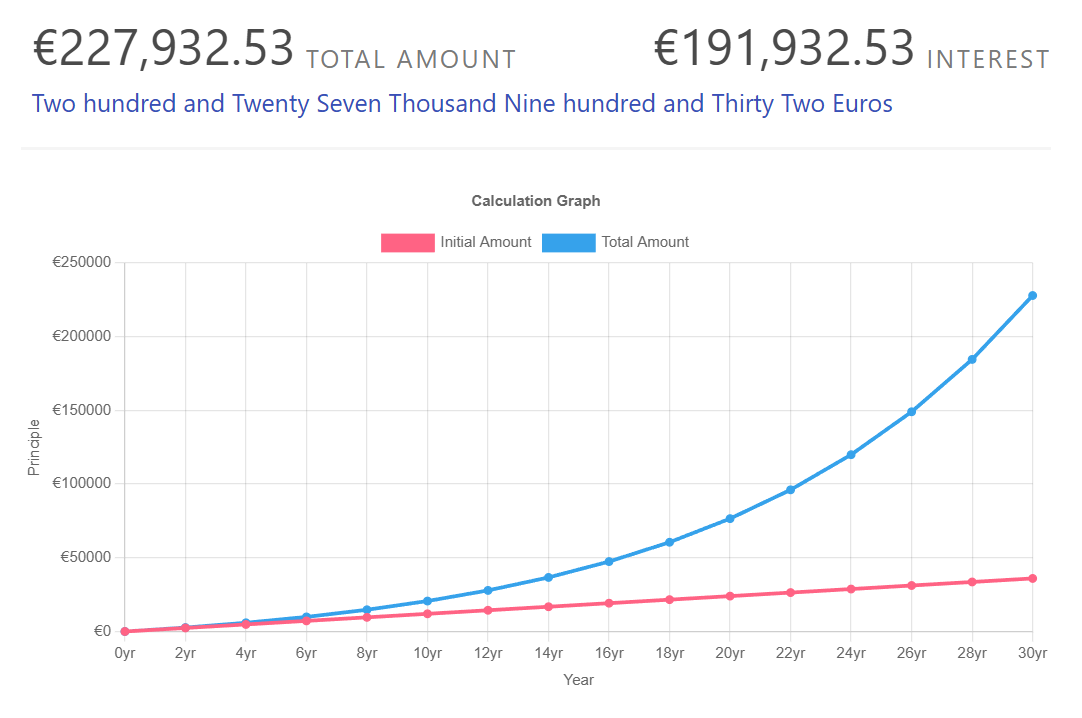

Imagina que ahorras todos los meses 100 euros y consigues una rentabilidad del 10 %. Si todos los años reinviertes las ganancias y no lo retiras, al cabo de 30 años tendrías una cantidad de casi 2280.000 euros habiendo ahorrado 36.000 euros en total:

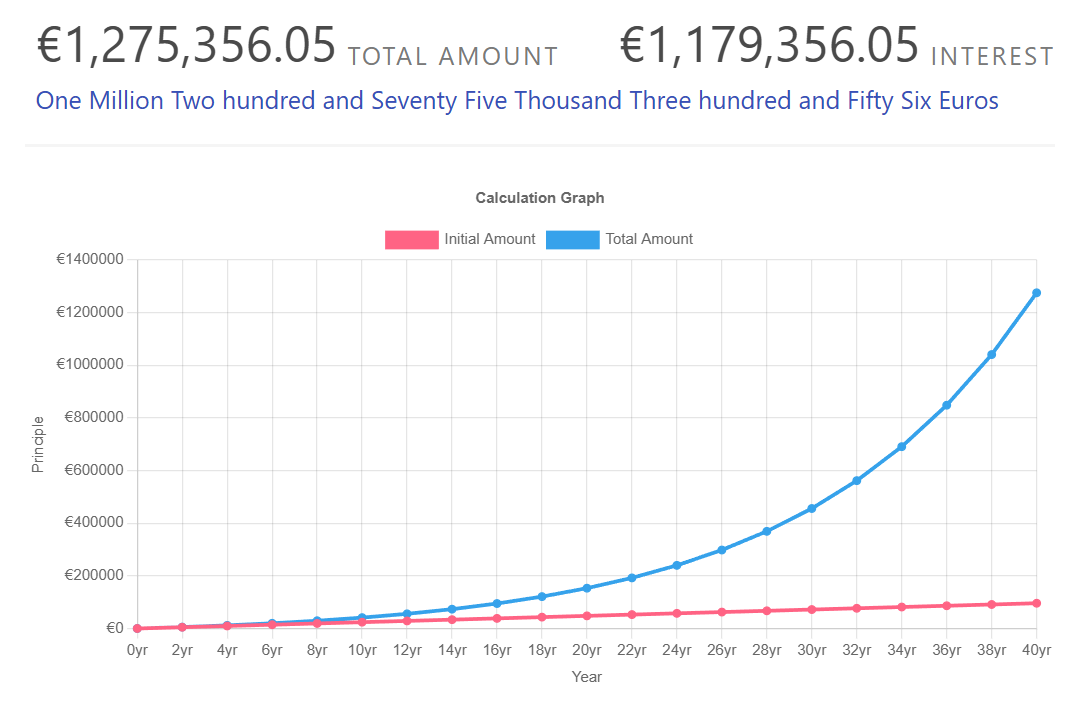

Ahora imagina que puedes ahorrar un poco más e inviertes 200 euros al mes. Si aplicamos el mismo interés, pero esta vez durante 40 años el resultado es más de 1.275.000 de euros habiendo ahorrado 96.000 euros:

¿Te habías imaginado que alguien con un empleo normal podía aspirar a ser millonario?

La inversión es como apostar en el casino

Otro mito frecuente es equiparar la inversión con el juego de azar. La idea parte de que ambos implican riesgo incontrolable, donde la suerte decide el resultado. Sin embargo, esta comparación ignora diferencias fundamentales.

A diferencia del azar puro en un casino, la inversión se basa en análisis y en la diversificación. Por ejemplo, cuando inviertes en acciones de empresas sólidas, no estás apostando: estás participando en el crecimiento económico real. Numerosos estudios muestran que, a largo plazo, el mercado bursátil ha superado la inflación con un rendimiento medio del 6-7 % anual, es decir, cerca de un 8-9 % de rentabilidad. Y esos resultados incluyen tanto empresas buenas como regulares y malas. Si seleccionas compañías de calidad en los momentos adecuados, los rendimientos pueden ser aún mayores.

La diversificación es otra diferencia clave. Si concentras toda tu inversión en una sola empresa popular y esta quiebra, perderás todo tu capital. Pero si distribuyes tu dinero en una cartera de 20-30 empresas, la pérdida de una se verá compensada con el buen desempeño de otras.

En definitiva, la inversión bien planificada no depende de la suerte. Aplicando una estrategia clara —como la que se desarrolla en este libro— y utilizando herramientas como el análisis fundamental (que evalúa la salud financiera de las empresas a partir de datos reales), es posible minimizar los riesgos y obtener resultados consistentes a largo plazo.

Se necesita ser un experto para invertir

Muchas personas creen que invertir exige un título en economía o años de experiencia profesional en Wall Street. Esta idea surge de la complejidad percibida de los mercados financieros, que intimida a los principiantes. Sin embargo, la realidad es mucho más accesible: basta con comprender los conceptos fundamentales y mantener una estrategia clara sin desviarse de ella.

De hecho, este libro es la prueba de que no es necesario dominar cientos de teorías ni dedicar una cantidad excesiva de horas para comenzar a invertir con éxito. Con las nociones básicas bien comprendidas y aplicadas con disciplina, cualquier persona puede iniciarse en la inversión y hacer crecer su patrimonio con el tiempo.

Es mejor guardar el dinero en el banco que invertir

Este mito surge de la seguridad percibida de las cuentas bancarias, donde se cree que el dinero “no se pierde”. Sin embargo, esta visión es incompleta. En situaciones extremas —como crisis financieras o guerras— la historia demuestra que el dinero en el banco no siempre garantiza protección. En esos contextos, los activos reales (acciones de empresas sólidas, bienes inmuebles o materias primas) han preservado mejor el valor, porque lo que realmente necesitamos no es el dinero en sí, sino los bienes y servicios que esas empresas producen.

Incluso dejando de lado los escenarios extremos, guardar el dinero en el banco ignora un factor clave: la inflación. Este fenómeno reduce de forma silenciosa tu poder adquisitivo con el tiempo. En 2023, por ejemplo, la inflación en la zona euro alcanzó el 5,4%, mientras que las cuentas de ahorro rara vez ofrecían más del 1-2%, según datos del Banco Central Europeo.

Para verlo con números: si mantienes 10.000 euros en una cuenta de ahorro al 1% durante diez años, ganarías 1.000 euros en intereses. Sin embargo, con una inflación media del 2,5%, el valor real de ese dinero se reduciría a 8.500 euros en poder de compra. Es decir, aunque tu saldo sea mayor, en la práctica habrías perdido 1.500 euros.

Por ello, uno de tus objetivos en la vida siempre debe ser superar la inflación. De lo contrario, tu dinero perderá valor año tras año, haciéndote cada vez más pobre en términos reales.