Cómo pagar menos impuestos en tus inversiones: Guía completa de optimización fiscal con acciones

Estrategias avanzadas de ingeniería fiscal: Compensación de pérdidas, arbitraje de ADRs y sintéticos para maximizar tu rentabilidad neta

with visible numbers are spread out next to a professional financial calculator (like an HP 12C) and a fountain pen. A person's hands (wearing a smart cuff) are resting on the papers, holding a stylus and pointing at a figure. In the mid-ground, two computer monitors display complex stock market candlestick charts showing red and green indicators, alongside a spreadsheet titled \"Optimización Fiscal\". The background is a gently blurred modern home office with a bookshelf. The lighting is warm from a desk lamp, creating deep shadows and a focused atmosphere. Film grain style.")

¿Sabías que muchos inversores pagan más impuestos de los necesarios simplemente por desconocer las estrategias de optimización fiscal disponibles? Según datos de la Agencia Tributaria española, más del 60% de los inversores particulares no aprovechan las compensaciones fiscales permitidas por ley, dejando literalmente miles de euros sobre la mesa cada año.

La optimización fiscal no consiste en evadir impuestos, sino en utilizar de forma inteligente y legal todas las herramientas que el sistema tributario pone a tu disposición. En esta guía completa, aprenderás las estrategias más efectivas para reducir tu carga fiscal en inversiones bursátiles: desde la compensación básica de ganancias y pérdidas hasta técnicas avanzadas con ADRs y opciones sintéticas que pocos inversores conocen.

Si inviertes en bolsa y quieres conservar más dinero en tu bolsillo, este artículo te mostrará exactamente cómo hacerlo dentro del marco legal vigente.

Compensación de ganancias y pérdidas: La base de la optimización fiscal

La estrategia fundamental para pagar menos impuestos en bolsa es la compensación de pérdidas patrimoniales con ganancias patrimoniales. Este mecanismo, contemplado en la legislación fiscal española, te permite reducir significativamente tu base imponible del ahorro.

¿Cómo funciona la compensación fiscal?

El sistema tributario español establece que las ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos del patrimonio (como acciones) se integran y compensan entre sí dentro del mismo ejercicio fiscal. En términos prácticos, esto significa que si durante el año has obtenido 10.000€ en ganancias vendiendo unas acciones, pero también has materializado 4.000€ en pérdidas vendiendo otras, solo tributarás por la diferencia neta: 6.000€.

La tributación de las ganancias patrimoniales en España funciona por tramos:

Hasta 6.000€: 19%

De 6.000€ a 50.000€: 21%

De 50.000€ a 200.000€: 23%

Más de 200.000€: 28% (desde 2023)

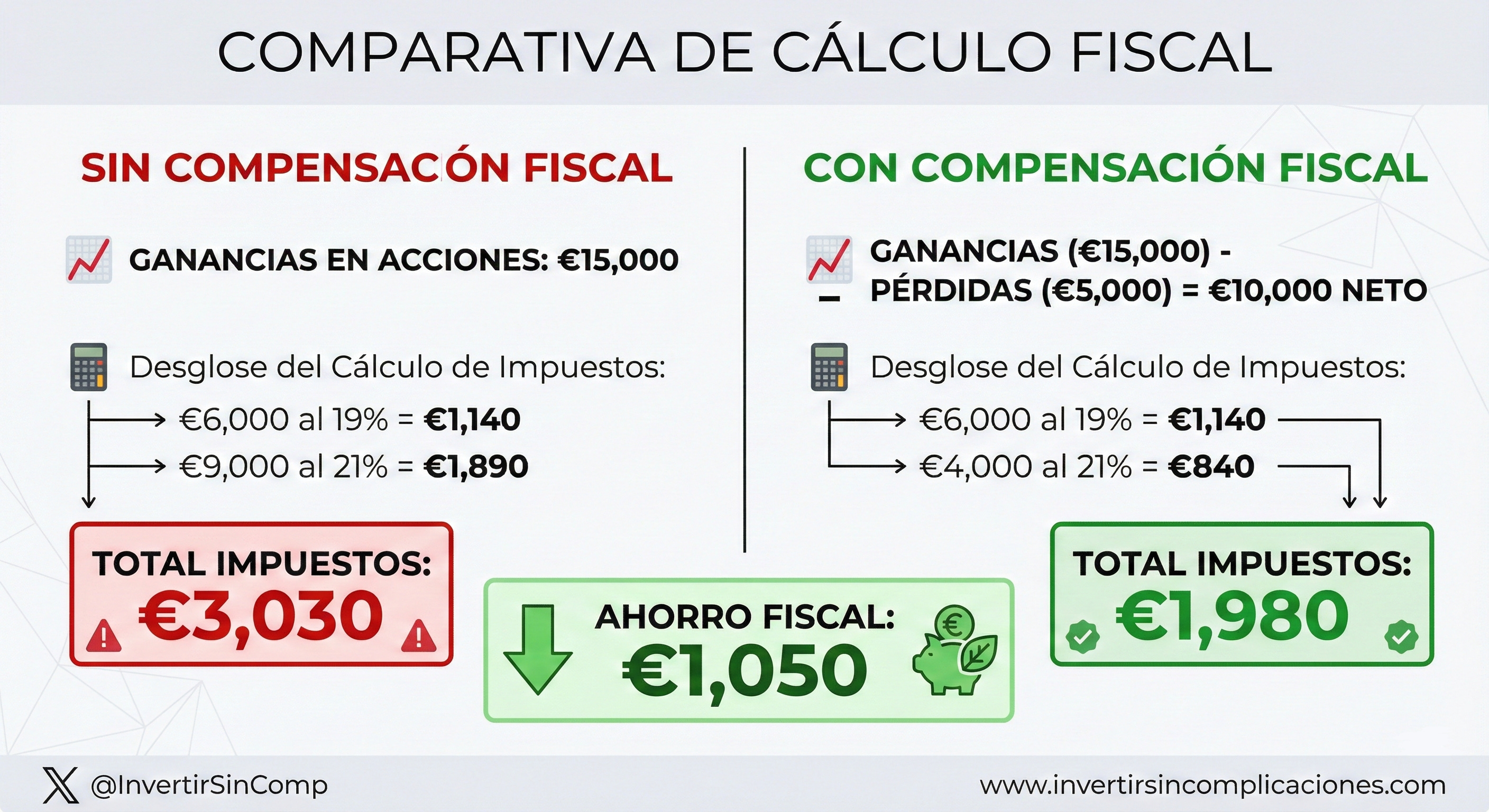

Imaginemos un ejemplo concreto. María ha vendido acciones de una empresa cíclica generando una ganancia de 15.000€. Sin optimización fiscal, pagaría:

6.000€ al 19% = 1.140€

9.000€ al 21% = 1.890€

Total: 3.030€ en impuestos

Sin embargo, María tiene en cartera unas acciones de una tecnológica con una minusvalía latente de 5.000€. Si las vende antes del 31 de diciembre, puede compensar:

Base imponible: 15.000€ - 5.000€ = 10.000€

6.000€ al 19% = 1.140€

4.000€ al 21% = 840€

Total: 1.980€ en impuestos

María se ha ahorrado 1.050€ simplemente materializando una pérdida que ya existía en su cartera y compensándola con sus ganancias. Este es el poder de la planificación fiscal inteligente.

Compensaciones entre períodos fiscales

Si tus pérdidas superan tus ganancias en un ejercicio fiscal, no se pierde ese excedente. La normativa permite compensar las pérdidas no compensadas con ganancias patrimoniales de los cuatro ejercicios siguientes. Esta disposición es especialmente valiosa en años de mercado bajista.

Por ejemplo, si en 2025 tienes pérdidas netas de 8.000€, puedes utilizar ese saldo negativo para compensar ganancias que obtengas en 2026, 2027, 2028 o 2029. Es importante llevar un registro detallado de estas pérdidas pendientes de compensación para maximizar su utilidad en años futuros.

La regla de los dos meses: El obstáculo fiscal que debes conocer

Aquí es donde muchos inversores cometen errores costosos. La Dirección General de Tributos establece la llamada “regla de los dos meses” o norma anti-abuso fiscal, diseñada para evitar que los contribuyentes materialicen pérdidas fiscales de forma artificial sin realmente desprenderse de sus inversiones.

¿En qué consiste exactamente esta regla?

Según esta norma, no se admite la compensación fiscal de una pérdida patrimonial si el contribuyente vuelve a adquirir valores homogéneos (las mismas acciones o valores equivalentes) en los dos meses anteriores o posteriores a la fecha de venta que generó la pérdida.

El período total de restricción es, por tanto, de cuatro meses: 2 meses antes + 2 meses después de la venta.

Caso práctico de aplicación

Carlos compró 100 acciones de Telefónica a 5€ (inversión: 500€). Actualmente cotizan a 3,50€, por lo que tiene una minusvalía latente de 150€. El 15 de noviembre decide vender para compensar fiscalmente con otras ganancias del año.

Escenario incorrecto: Carlos vende el 15 de noviembre y recompra el 20 de diciembre (35 días después). La operación cae dentro de los 2 meses posteriores, por lo que Hacienda no admitirá la pérdida de 150€ como compensable en su declaración.

Escenario correcto: Carlos vende el 15 de noviembre y espera hasta el 16 de enero para recomprar (más de 2 meses después). En este caso, la pérdida sí es compensable fiscalmente.

La regla también aplica a la ventana de 2 meses anteriores. Si Carlos hubiera comprado acciones de Telefónica el 20 de octubre y las vendiera con pérdida el 15 de noviembre (26 días después), tampoco podría compensar esa pérdida.

Excepciones importantes

Esta regla aplica específicamente a “valores homogéneos”. Según criterio de la Agencia Tributaria, se consideran valores homogéneos aquellos que otorgan los mismos derechos económicos y políticos. Sin embargo, existen situaciones donde puedes trabajar con alternativas legales que exploraremos en las siguientes secciones.

Estrategia avanzada con ADRs: Materializa pérdidas sin perder posición

Una de las técnicas más inteligentes y perfectamente legales para sortear la regla de los dos meses es utilizar los ADRs (American Depositary Receipts) como alternativa al valor original cotizado en su mercado de origen.

¿Qué son los ADRs y cómo funcionan?

Un ADR es un certificado negociable emitido por un banco estadounidense que representa acciones de una empresa extranjera. Esencialmente, es una forma de negociar acciones de empresas no estadounidenses en mercados americanos (NYSE o NASDAQ) sin necesidad de operar directamente en sus bolsas de origen.

Por ejemplo, Santander cotiza tanto en la Bolsa de Madrid (ticker: SAN) como en la Bolsa de Nueva York mediante ADRs (ticker: SAN). Aunque económicamente representan la misma empresa, fiscalmente son valores diferentes con códigos ISIN distintos.

La estrategia de intercambio ADR paso a paso

Esta técnica te permite materializar la pérdida fiscal mientras mantienes tu exposición económica a la empresa:

Paso 1: Tienes acciones de Santander compradas en la Bolsa de Madrid a 10€, pero ahora cotizan a 8€. Tu pérdida latente es de 2€ por acción.

Paso 2: Vendes tus acciones de Santander en el mercado español. Materializas la pérdida de 2€ por acción, que podrás usar para compensar ganancias de otras operaciones.

Paso 3: Inmediatamente (puede ser el mismo día), compras el ADR de Santander cotizado en Nueva York. Como son valores con ISIN diferentes, no aplica la regla de los dos meses.

Paso 4: Mantienes tu posición en Santander a través del ADR. Económicamente sigues expuesto a la evolución de la misma empresa, pero fiscalmente has materializado una pérdida compensable.

Paso 5 (opcional): Pasados más de dos meses, si prefieres volver al mercado español (por comisiones, liquidez o simplicidad), puedes vender el ADR y recomprar en Madrid sin problemas fiscales.

Consideraciones prácticas

Al operar con ADRs debes tener en cuenta:

Tipos de cambio: Los ADRs cotizan en dólares, por lo que asumes riesgo de divisa (aunque puedes cubrirlo).

Comisiones: Operar en mercados estadounidenses puede tener comisiones diferentes a las del mercado local. Además al poseer un ADR nos cobran una pequeña comisión.

Dividendos: Los ADRs reciben los mismos dividendos, pero puede haber una doble retención fiscal (origen + EE.UU.) recuperable posteriormente.

Ratio de conversión: Algunos ADRs no representan 1:1 las acciones originales. Por ejemplo, un ADR puede representar 5 acciones del mercado original.

Esta estrategia es completamente legal y ha sido validada por múltiples consultas vinculantes de la Dirección General de Tributos (como esta), que confirman que valores con diferentes códigos ISIN no se consideran homogéneos a efectos de la regla anti-abuso.

Estrategia con acciones sintéticas: Opciones para optimización fiscal avanzada

Para inversores con conocimientos de derivados financieros, existe otra técnica sofisticada que permite materializar pérdidas mientras se mantiene una posición económicamente equivalente: la creación de acciones sintéticas mediante opciones.

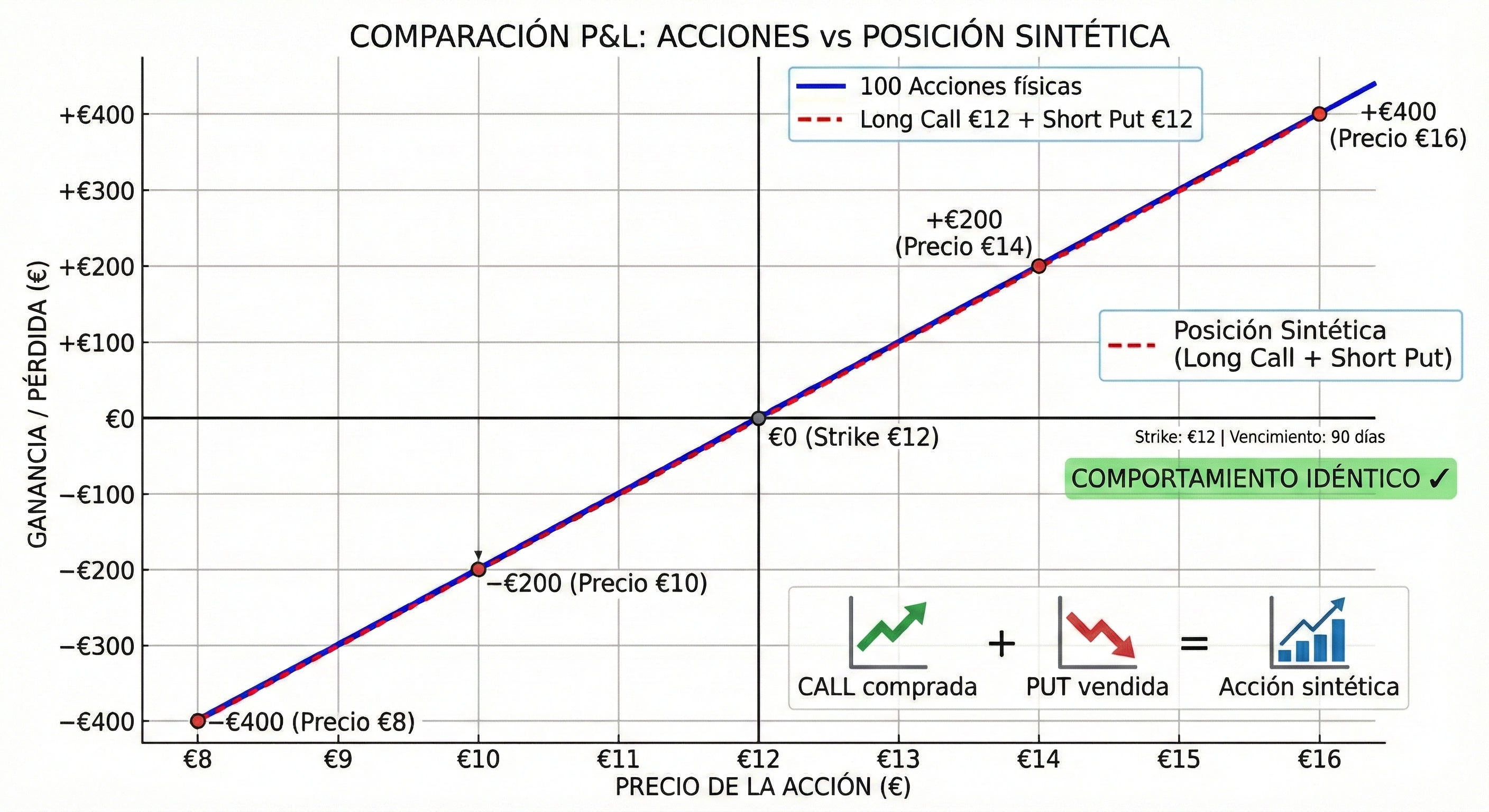

¿Qué es una acción sintética?

Una acción sintética es una posición construida con opciones financieras que replica el comportamiento económico de poseer la acción subyacente. Se crea mediante la combinación de:

Compra de una opción Call (derecho a comprar)

Venta de una opción Put (obligación de comprar si te la ejercen)

Ambas opciones deben tener el mismo precio de ejercicio (strike) y la misma fecha de vencimiento. El resultado es una posición que se comporta casi idénticamente a poseer las acciones, pero fiscalmente es un instrumento diferente.

La estrategia de conversión completa

Imaginemos que tienes 100 acciones de Repsol compradas a 15€, pero ahora cotizan a 12€. Tu pérdida latente es de 300€.

Paso 1: Vendes tus 100 acciones de Repsol a 12€ el 1 de diciembre. Materializas una pérdida de 300€ que compensará otras ganancias.

Paso 2: Simultáneamente, creas una posición sintética comprando y vendiendo opciones con vencimiento en marzo (más de 2 meses):

Compras 1 Call strike 12€, vencimiento marzo (derecho a comprar a 12€)

Vendes 1 Put strike 12€, vencimiento marzo (obligación de comprar a 12€ si te lo ejercen)

Cada contrato de opciones normalmente representa 100 acciones, por lo que 1 call + 1 put = exposición a 100 acciones.

Paso 3: Tu situación económica:

Si Repsol sube a 14€: Ejerces tu call, compras a 12€, ganancia de 2€ por acción (igual que si hubieras tenido las acciones).

Si Repsol baja a 10€: Te ejercen la put, compras a 12€, pérdida de 2€ por acción (igual que si hubieras tenido las acciones).

Paso 4: Al vencimiento o antes, cierras la posición sintética y, si lo deseas, vuelves a comprar acciones físicas (ya han pasado más de 2 meses desde la venta original).

Ventajas de esta técnica

Equivalencia económica casi perfecta: Tu exposición al activo es prácticamente idéntica a poseer las acciones.

Materialización de pérdidas: Has vendido las acciones físicas y generado una pérdida fiscal compensable.

Elusión de la regla de los 2 meses: Las opciones son instrumentos derivados diferentes a las acciones físicas, por lo que no aplica la restricción.

Flexibilidad: Puedes cerrar la posición sintética en cualquier momento antes del vencimiento.

Consideraciones importantes

Esta estrategia requiere experiencia con opciones y tiene ciertos aspectos técnicos:

Coste neto: Aunque compras y vendes opciones simultáneamente, existe un coste neto que depende de las primas. Generalmente es pequeño pero debe calcularse.

Margen: Vender opciones put requiere tener margen disponible en tu cuenta, ya que asumes obligaciones potenciales.

Vencimiento mínimo: Para que sea práctico, usa vencimientos de al menos 3 meses, permitiendo que transcurra la ventana de 2 meses sin preocupaciones.

Liquidez: Necesitas que las opciones tengan suficiente liquidez para poder ejecutar ambas operaciones a precios razonables.

Dividendos: La posición sintética no recibe dividendos directamente como las acciones físicas, aunque esto se refleja en el precio de las opciones.

¿Es legal?

Absolutamente. Esta estrategia se basa en el principio fundamental de que las opciones son instrumentos financieros diferentes a las acciones subyacentes, con códigos ISIN distintos. No existe jurisprudencia ni criterio de la Agencia Tributaria que considere esta práctica como elusión fiscal ilegal.

Preguntas frecuentes sobre optimización fiscal en inversiones

¿Puedo compensar pérdidas de acciones con ganancias de fondos de inversión?

Sí, puedes compensar pérdidas y ganancias entre diferentes productos de la base imponible del ahorro. Tanto las acciones como los fondos de inversión forman parte de las rentas del ahorro, por lo que sus ganancias y pérdidas patrimoniales se integran y compensan entre sí sin limitación. Si vendes acciones con pérdidas de 3.000€ y fondos con ganancias de 5.000€, tu base imponible del ahorro será de 2.000€. Esta flexibilidad te permite optimizar fiscalmente tu cartera global, materializando pérdidas latentes en acciones para reducir la tributación de las ganancias obtenidas en tus fondos de inversión, o viceversa.

¿Qué pasa si vendo con pérdida el 31 de diciembre y recompro el 2 de enero?

Esta operación viola la regla de los dos meses, ya que la recompra ocurre dentro de los 2 meses posteriores a la venta (apenas 2-3 días después). Hacienda no admitirá esa pérdida como compensable. Debes esperar hasta principios de marzo (más de 2 meses desde la venta de diciembre) para recomprar sin problemas fiscales.

¿Los brokers reportan automáticamente mis operaciones a Hacienda?

Sí, desde hace años existe un sistema de información automática. Los intermediarios financieros (brokers, bancos) envían el modelo 190 reportando todas tus operaciones bursátiles. Hacienda cruza esta información con tu declaración de la renta. Intentar ocultar ganancias o manipular fechas fraudulentamente es fácilmente detectable y conlleva sanciones graves más intereses de demora.

¿Funciona la estrategia ADR con brokers españoles?

Depende del broker. Algunos brokers españoles tradicionales solo dan acceso a mercados europeos, limitando esta estrategia. Sin embargo, la mayoría de brokers online modernos (como Interactive Brokers, Degiro, o algunos nacionales con acceso internacional) permiten operar tanto en mercados europeos como estadounidenses, facilitando el intercambio entre acciones y sus ADRs correspondientes.

¿Puedo hacer estas estrategias dentro de un plan de pensiones o cuenta ahorro vivienda?

No. Los planes de pensiones tienen su propio régimen fiscal especial y no permiten compraventa discrecional de valores individuales. Las estrategias de compensación de pérdidas y ganancias solo aplican a inversiones en cuentas de valores estándar donde tú decides las compras y ventas. Las cuentas ahorro vivienda tampoco permiten este tipo de operativa con acciones.

Conclusión

La optimización fiscal en inversiones no es un juego de trampas al sistema, sino el uso inteligente de las herramientas legales que todos los inversores tienen a su disposición. Como hemos visto, estrategias como la compensación básica de pérdidas y ganancias, el uso inteligente de ADRs y la creación de posiciones sintéticas con opciones pueden ahorrarte cientos o miles de euros cada año en tu factura fiscal.

Los puntos clave que debes recordar:

Planifica tus ventas antes del 31 de diciembre para aprovechar compensaciones fiscales del ejercicio

Respeta siempre la regla de los 2 meses al recomprar valores vendidos con pérdida

Considera los ADRs como alternativa legal para materializar pérdidas sin perder exposición

Si tienes experiencia con derivados, las acciones sintéticas ofrecen una opción avanzada y efectiva

Mantén registros detallados de todas tus operaciones y pérdidas pendientes de compensación

Recuerda que cada situación fiscal es única y estas estrategias deben adaptarse a tu contexto personal. Consultar con un asesor fiscal especializado en mercados financieros es siempre recomendable antes de implementar técnicas complejas.

Únete a la élite financiera

¿Quieres recibir más estrategias avanzadas como esta directamente en tu bandeja de entrada? En esta comunidad, desglosamos operativas complejas, análisis de mercado y trucos fiscales que tu banco nunca te contará.

No dejes que los impuestos devoren tu interés compuesto.

Hay 4 años para compensar.

Para qué liarlo?