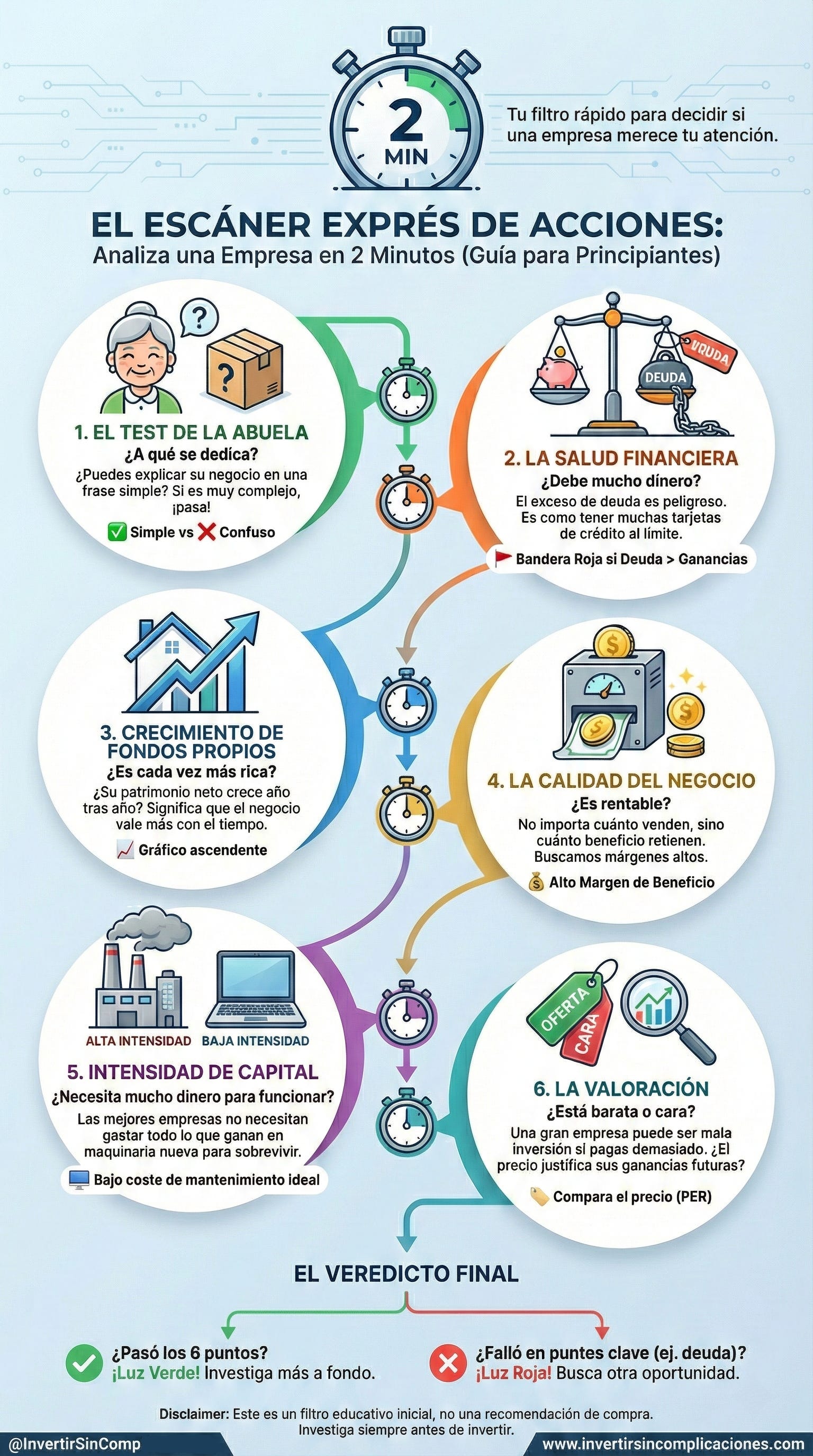

Cómo analizar una empresa en 2 minutos

Guía rápida para quienes empiezan desde cero

¿Alguna vez has querido invertir en bolsa pero te has sentido intimidado por las hojas de cálculo infinitas y la jerga financiera? No estás solo. La mayoría de la gente cree que para analizar una empresa hace falta tener un máster en economía o ser un genio de las matemáticas.

Tengo una buena noticia: No es así.

La inversión, en su esencia, es sentido común. Antes de dedicar horas a leer informes anuales de 300 páginas, los inversores expertos utilizan “filtros rápidos” para descartar la basura y encontrar las joyas.

Hoy te voy a enseñar mi método personal para hacer una radiografía financiera de cualquier empresa en menos de 2 minutos. Si pasa estos 6 filtros, la empresa merece tu atención. Si no, a otra cosa.

Paso 1: ¿A qué se dedica? (El test de la abuela)

Antes de mirar un solo número, necesitas entender el negocio. Warren Buffett, el mejor inversor de la historia, tiene una regla de oro: “Nunca inviertas en un negocio que no puedas entender”.

Pregúntate:

¿Qué venden? (Productos o servicios).

¿Cómo ganan dinero?

¿Quiénes son sus clientes?

El truco: Si no eres capaz de explicarle a tu abuela en una frase qué hace la empresa, no deberías invertir en ella.

Ejemplo: “Coca-Cola vende bebidas azucaradas en todo el mundo”. (Fácil).

Ejemplo: “Empresa X vende soluciones biotecnológicas de criptografía cuántica...” (Si no eres experto, ¡huye!).

Paso 2: ¿Debe mucho dinero? (La Salud Financiera)

Imagina que tienes un amigo que gana mucho dinero, pero debe tres veces más al banco de lo que ingresa. ¿Dirías que tiene una economía sana? Probablemente no. Con las empresas pasa lo mismo.

Para esto, usamos el ratio Deuda Neta / EBITDA.

Deuda Neta: Lo que debe menos el dinero que tiene en caja.

EBITDA: El beneficio bruto de explotación (antes de intereses, impuestos, depreciaciones y amortizaciones).

La Regla de Oro: Buscamos que este número sea inferior a 3x.

Si una empresa tiene una deuda de 5x o 6x su EBITDA, es una inversión de alto riesgo. Si vienen “mal dadas” en la economía, esa empresa sufrirá para pagar sus deudas.

Paso 3: ¿Es cada vez más rica? (Crecimiento de Fondos Propios)

Los Fondos Propios (o Patrimonio Neto) son, básicamente, lo que la empresa “vale” si vendiera todos sus activos y pagara todas sus deudas. Es la riqueza neta de los accionistas.

Aquí no hace falta calcular nada complejo. Solo mira la gráfica de los últimos 5 o 10 años de los Fondos Propios.

¿La tendencia es ascendente? ✅ Buena señal. La empresa está creando valor y acumulando riqueza.

¿Es plana o descendente? ❌ Mala señal. La empresa se está “comiendo” sus ahorros o perdiendo valor.

Paso 4: ¿Es un negocio rentable? (La Calidad)

No todas las ventas son iguales. Vender mucho no sirve de nada si te quedas con poco dinero al final. Para medir la calidad de la gestión, revisamos dos cosas: Márgenes y Retornos.

1. Los Márgenes (¿Cuánto dinero retienen?)

Queremos ver estabilidad o crecimiento en:

Margen Bruto: La diferencia entre coste de producción y precio de venta.

Margen Operativo (EBIT): Lo que queda tras pagar sueldos, alquileres, luz, etc.

Margen Neto: El beneficio final que va al bolsillo.

Lo que buscamos: Un Margen Bruto superior al 50%, un Margen Operativo superior al 15% y un Margen Neto superior al 10%. Esto indica que el negocio de la empresa es muy rentable.

2. El ROE y el ROIC (La eficiencia)

Estos ratios nos dicen cuán buenos son los directivos invirtiendo el dinero.

ROE (Retorno sobre el Capital): Cuánto beneficio generan con el dinero de los accionistas.

ROIC (Retorno sobre el Capital Invertido): Cuánto generan con el capital realmente invertido en su negocio

Lo que buscamos: Un ROE superior al 15% y un ROIC superior al 10%. Esto indica que la empresa tiene una ventaja competitiva fuerte (un “foso defensivo”) contra sus rivales.

Paso 5: ¿Necesita mucho dinero para funcionar? (Intensidad de Capital)

Hay negocios que son “máquinas de quemar dinero”. Para ganar 1 millón, tienen que gastar 900.000 en maquinaria nueva, fábricas y mantenimiento. Otros, como las empresas de software, apenas gastan para crecer.

Para medir esto usamos el ratio: FCF (Flujo de Caja Libre) / Capex (Gastos de Capital).

Lo que queremos: Que el FCF sea alto en relación con el Capex.

La lógica: Queremos empresas que generen mucho dinero en efectivo (Cash Flow) y que no necesiten reinvertirlo todo solo para mantener las luces encendidas.

Si una empresa genera mucho Cash Flow, puede usar ese dinero para pagarte dividendos, recomprar acciones o adquirir otras empresas.

Paso 6: ¿Está barata o cara? (La Valoración)

Has encontrado una empresa maravillosa. Gana dinero, no tiene deuda y crece. ¿Debes comprarla ya? No necesariamente.

Hasta un Ferrari es una mala compra si pagas 10 millones de euros por él. El precio importa. Para saber si está “de oferta”, miramos:

PER (Price to Earnings): Cuántas veces pagas el beneficio anual por la acción. (Un PER histórico medio suele rondar 15x-20x, aunque depende del sector).

EV/EBITDA: Similar al PER, pero teniendo en cuenta la deuda y la caja.

Precio / Valor Contable (Book Value): Relación entre el precio de la acción y sus fondos propios.

Consejo Pro: Compara estos números con la media histórica de la propia empresa. Si la empresa suele cotizar a un PER de 20x y ahora está a 10x (y el negocio sigue bien), ¡podrías estar ante una oportunidad de compra!

Conclusión: Tu lista de verificación

Analizar una empresa no tiene por qué ser una tortura. Usa este sistema de 2 minutos como un filtro inicial:

✅ Negocio: ¿Lo entiendo?

✅ Deuda: ¿Deuda Neta/EBITDA < 3?

✅ Patrimonio: ¿Los Fondos Propios suben?

✅ Rentabilidad: ¿Márgenes estables y ROIC > 15%?

✅ Capital: ¿Genera mucha caja (FCF)?

✅ Precio: ¿Está barata respecto a su historia?

Si la empresa cumple estos 6 puntos, entonces sí, merece la pena que te prepares un café y le dediques tiempo a estudiarla a fondo. Si falla en varios, pasa a la siguiente. Hay miles de empresas en bolsa, no pierdas el tiempo con las mediocres.

¿Quieres poner esto en práctica? Abre tu buscador financiero favorito ahora mismo, busca esa empresa de la que todo el mundo habla y sométela a este test de 2 minutos. ¡Te sorprenderá lo que descubres!

Ya conoces la teoría. ¿Quieres ver cómo la aplico con mi propio dinero?

Saber analizar es el primer paso, pero invertir en solitario puede dar vértigo. Los suscriptores de pago tienen acceso total a mi Cartera Real, mis tesis de inversión completas y saben exactamente qué compro y qué vendo en tiempo real.

No inviertas a ciegas. Aprende con ejemplos reales.