10 conceptos financieros que todo adulto debería dominar (pero nadie te enseñó)

La mayoría de personas trabaja décadas sin entender cómo funciona realmente el dinero. Estos 10 principios pueden cambiar eso — y cambiar tu futuro financiero para siempre.

El sistema educativo nos enseña historia, geometría y literatura. Pero raramente nos explica cómo funciona la inflación, por qué endeudarse puede ser inteligente o estúpido dependiendo del contexto, o cómo una decisión tomada a los 25 años puede valer cientos de miles de euros a los 65.

La educación financiera no es un lujo reservado a economistas o inversores profesionales. Es una habilidad de supervivencia en el mundo moderno. Y la buena noticia es que no necesitas un máster en finanzas para dominar los conceptos que realmente importan.

En este artículo desglosamos los 10 conceptos financieros fundamentales que todo adulto debería conocer, explicados de forma clara, práctica y aplicable a tu vida real.

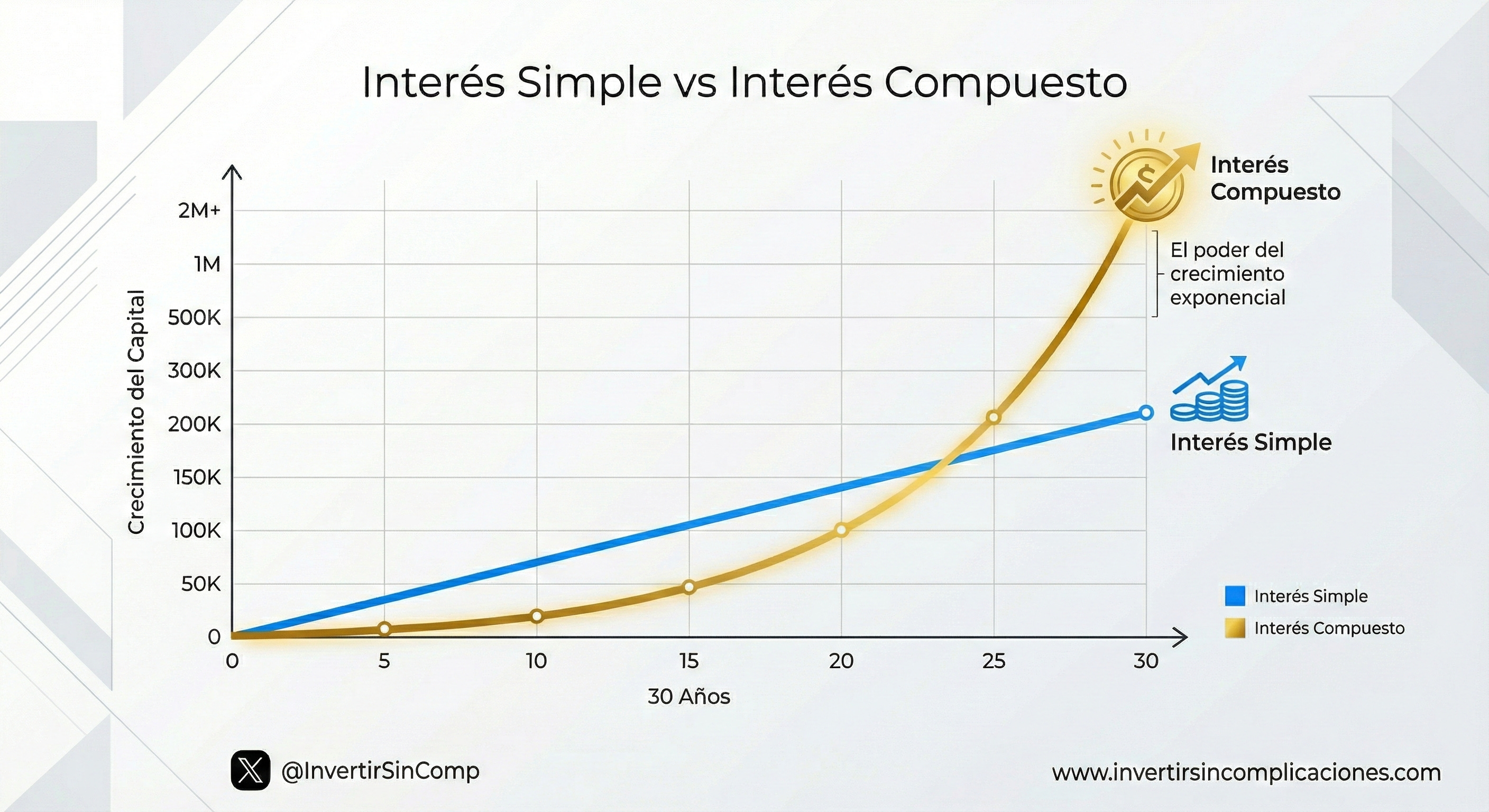

1. El interés compuesto: La octava maravilla del mundo

Albert Einstein supuestamente llamó al interés compuesto la “octava maravilla del mundo”. Aquellos que lo entienden, lo ganan; aquellos que no, lo pagan. En términos estratégicos, el interés compuesto es la acumulación de intereses sobre intereses ya ganados.

A diferencia del interés simple, donde el rendimiento se calcula solo sobre el capital inicial, el compuesto permite un crecimiento exponencial.

¿Por qué es vital entenderlo?

El factor tiempo: El tiempo es más importante que la cantidad de capital inicial. Comenzar a invertir diez años antes puede duplicar o triplicar el resultado final debido a la curva exponencial.

La bola de nieve: Al reinvertir los dividendos o beneficios, el patrimonio crece de forma lenta al principio, pero se acelera drásticamente después de un “punto de inflexión”.

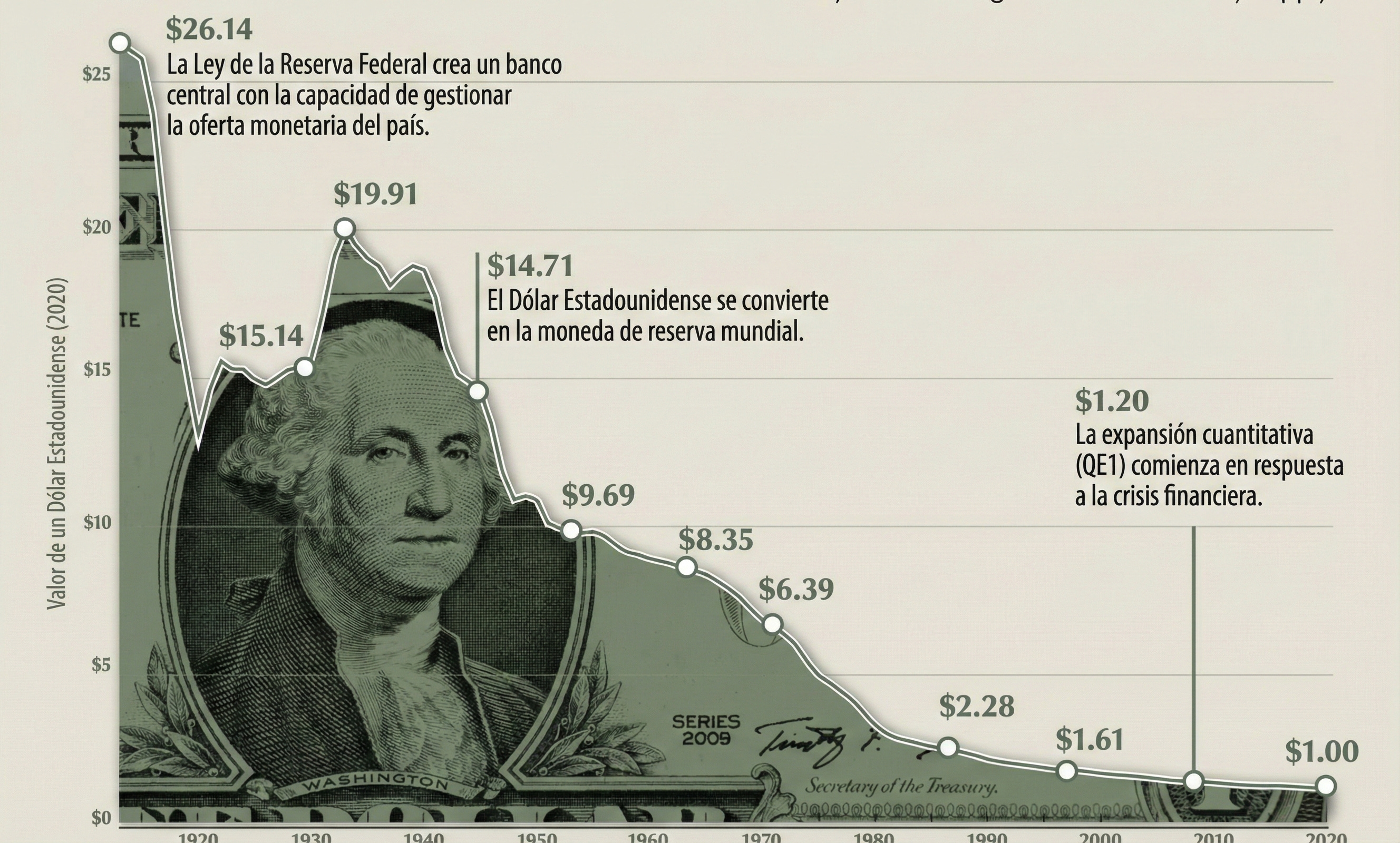

2. La inflación: El ladrón silencioso

La inflación es el aumento sostenido del nivel general de precios. Cuando los precios suben, el poder adquisitivo de tu dinero disminuye. Con una inflación media del 3% anual, lo que hoy cuesta 100 € costará 180 € dentro de 20 años.

Esto tiene una implicación directa: el dinero que guardas bajo el colchón, o en una cuenta corriente con rentabilidad nula, pierde valor con el tiempo. No se ve, no duele inmediatamente, pero es un deterioro real y constante.

¿Cómo protegerse?

Invirtiendo en activos que históricamente superan la inflación: acciones, bienes raíces, ciertos bonos indexados.

Evitando acumular efectivo innecesariamente.

Priorizando activos de empresas con poder de fijación de precios, es decir, negocios que pueden subir sus precios sin perder clientes.

Conclusión clave: No basta con no perder dinero. Tu objetivo debe ser crecer por encima de la inflación.

3. Riesgo vs. Rentabilidad: La ecuación que nadie puede ignorar

Toda inversión implica una relación directa entre riesgo y rentabilidad potencial. A mayor rentabilidad esperada, mayor riesgo asumido. No existe rentabilidad alta sin riesgo, y quien te diga lo contrario, miente.

Es fundamental distinguir entre dos conceptos que suelen confundirse:

Volatilidad: fluctuación del precio de un activo a corto plazo. Las acciones caen un 30% en crisis y luego se recuperan. Eso es volatilidad, no pérdida permanente.

Riesgo real: la probabilidad de perder el capital de forma permanente. Una empresa que quiebra o una inversión fraudulenta representan riesgo real.

El inversor inteligente acepta la volatilidad como el coste de entrada a los mercados de renta variable, y no la confunde con un fracaso. En cambio, trabaja activamente para minimizar el riesgo de pérdida permanente eligiendo bien sus activos.

Conclusión clave: Si no puedes tolerar que tu cartera baje un 30-40% temporalmente, las acciones no son para ti. Ajusta tu estrategia a tu perfil psicológico real, no al ideal.

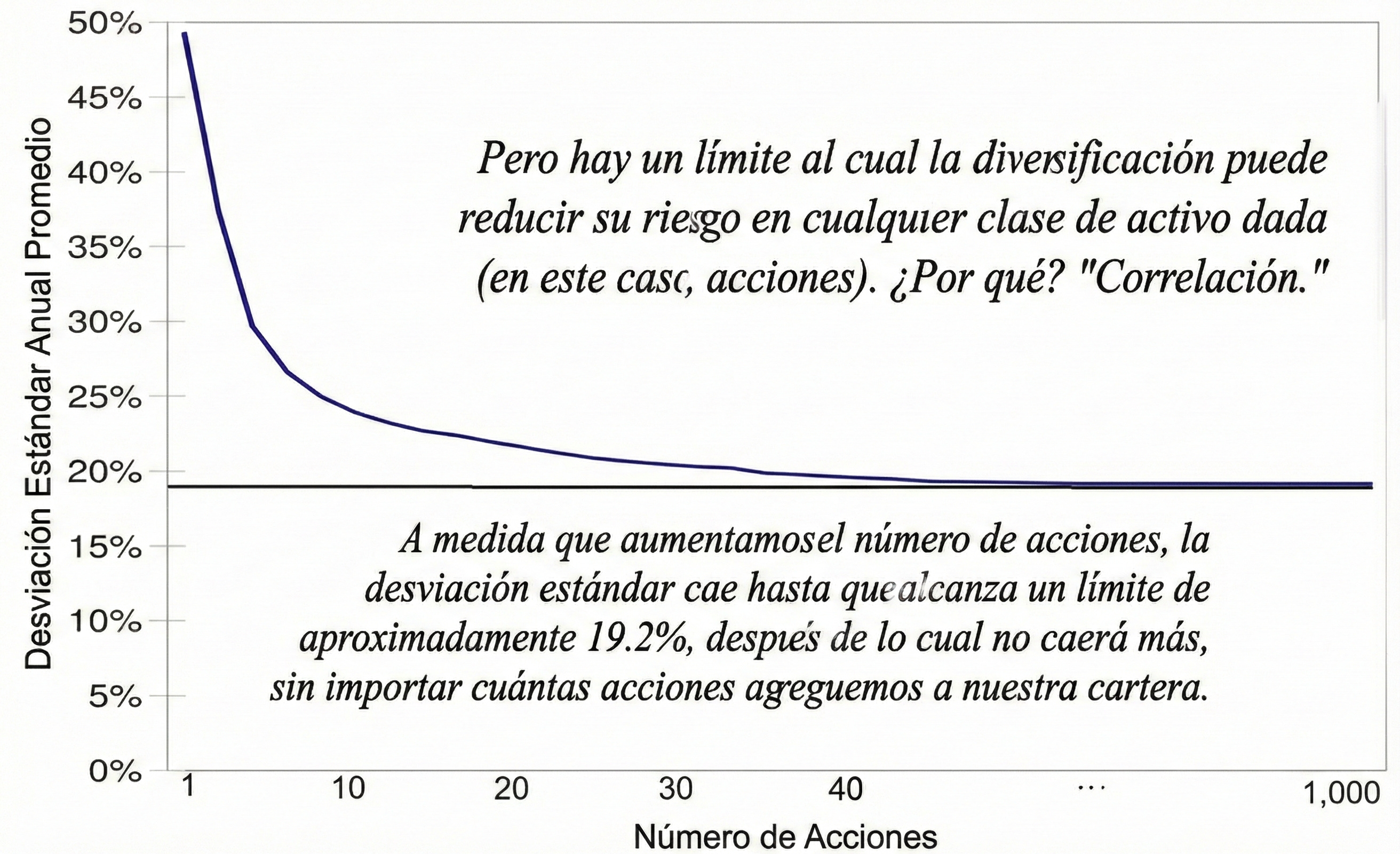

4. Diversificación: No pongas todos los huevos en la misma cesta

Diversificar significa distribuir el riesgo entre diferentes activos, sectores o geografías para que ninguna pérdida individual destruya tu patrimonio.

Pero aquí hay un matiz importante que muchos pasan por alto: la diversificación excesiva también tiene sus riesgos. Comprar 50 acciones distintas sin entenderlas no es diversificar, es dispersar.

La evidencia empírica muestra que a partir de 20-25 posiciones bien seleccionadas, el beneficio adicional de seguir añadiendo activos es mínimo. Lo que sí se añade es complejidad, dificultad para hacer seguimiento y, a menudo, rentabilidades mediocres.

Estrategias de diversificación inteligente:

Por clases de activos: acciones, bonos, inmuebles, liquidez.

Por geografía: mercados desarrollados y emergentes.

Por sectores: tecnología, salud, consumo defensivo, energía.

Por horizonte temporal: inversiones a corto, medio y largo plazo.

Conclusión clave: Diversifica con sentido. Conoce lo que tienes en cartera y por qué lo tienes.

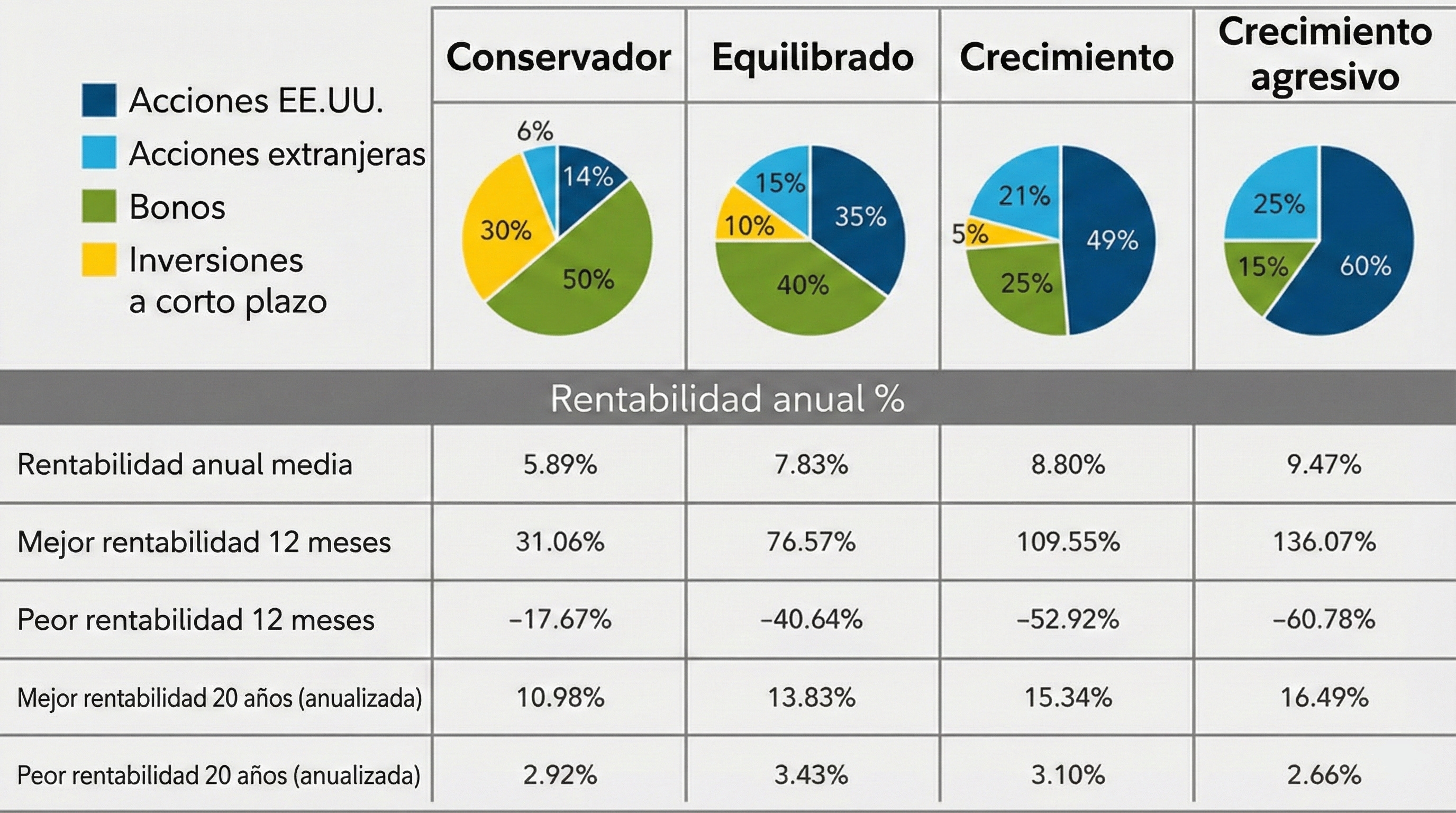

5. Asignación de activos: La decisión más importante de tu vida financiera

Los estudios académicos han demostrado repetidamente que más del 90% del rendimiento a largo plazo de una cartera depende de la asignación de activos, no de la selección de valores individuales ni del momento de entrada al mercado.

La asignación de activos (asset allocation) define qué porcentaje de tu patrimonio destinado a acciones, bonos, inmuebles, efectivo u otras categorías.

¿Cómo determinar la asignación adecuada?

Horizonte temporal: cuanto más joven, más exposición a activos de mayor riesgo y rentabilidad.

Tolerancia al riesgo: tanto objetiva (situación financiera) como subjetiva (emocional).

Objetivos específicos: jubilación, compra de vivienda, educación de hijos.

Conclusión clave: Define tu asignación de activos antes de elegir en qué invertir. Es el mapa antes del viaje.

6. Liquidez: La reserva que puede salvarte

La liquidez se refiere a la capacidad de convertir un activo en dinero efectivo de forma rápida y sin perder valor. El efectivo es el activo más líquido. Un inmueble, el menos líquido.

¿Por qué importa la liquidez?

Porque la vida lanza imprevistos: una pérdida de empleo, una avería, una emergencia médica. Si tienes todo tu dinero invertido en activos ilíquidos, podrías verte obligado a vender en el peor momento — por ejemplo, durante una caída del mercado — materializando pérdidas que de otro modo serían temporales.

Recomendación práctica:

Mantén un fondo de emergencia equivalente a 3-6 meses de gastos en una cuenta de alta liquidez.

No confundas ese fondo con tu capital de inversión. Son cosas distintas con propósitos distintos.

A partir de ahí, maximiza la rentabilidad del resto de tu capital.

Conclusión clave: La liquidez es un seguro, no una estrategia de ahorro. Úsala como tal.

7. Patrimonio neto: Tu marcador financiero real

El patrimonio neto es la diferencia entre lo que posees y lo que debes:

Patrimonio neto = Activos totales − Pasivos totales

Un profesional que gana 80.000 € al año pero tiene deudas por 200.000 € puede tener un patrimonio neto negativo. Un trabajador con ingresos modestos pero sin deudas y con ahorros disciplinados puede tener un patrimonio neto sólido y creciente.

¿Por qué importa calcularlo?

Te da una imagen real de tu situación financiera, independientemente de tus ingresos.

Te ayuda a tomar decisiones informadas sobre endeudarte, invertir o gastar.

Te permite seguir el progreso hacia tus objetivos financieros a lo largo del tiempo.

Calcula tu patrimonio neto al menos una vez al año. Suma el valor de tus cuentas bancarias, inversiones, inmuebles y otros bienes. Resta hipotecas, préstamos, deudas de tarjetas y cualquier otro pasivo.

Conclusión clave: Busca incrementar activos e ir reduciendo pasivos. El patrimonio neto creciente es el verdadero indicador de salud financiera.

8. Puntuación crediticia: Tu reputación financiera

En muchos países, el historial crediticio determina el acceso a financiación y las condiciones en que puedes obtenerla. Una puntuación alta significa préstamos más baratos; una baja, puede impedirte acceder a una hipoteca o pagar tipos de interés prohibitivos.

Factores que afectan tu historial crediticio:

Historial de pagos (el más importante): pagar a tiempo, siempre.

Nivel de endeudamiento: cuánto debes en relación con tu límite disponible.

Antigüedad del crédito: cuentas más antiguas suman positivamente.

Tipos de crédito: tener variedad (tarjeta, préstamo personal, hipoteca) puede favorecer la puntuación.

Solicitudes recientes: cada solicitud de crédito nueva puede bajar temporalmente tu puntuación.

Una diferencia de 1-2 puntos porcentuales en el tipo de interés de una hipoteca puede representar decenas de miles de euros en pagos totales a lo largo de la vida del préstamo.

Conclusión clave: Cuida tu historial crediticio como un activo. Paga a tiempo, no sobre-endeudes y revisa tu informe periódicamente para detectar errores.

9. Ratio deuda/ingresos: El termómetro del endeudamiento

Este ratio mide qué porcentaje de tus ingresos mensuales destinas al pago de deudas. Se calcula así:

Ratio DTI = Pagos mensuales de deuda / Ingresos brutos mensuales × 100

Los bancos suelen rechazar hipotecas o préstamos cuando este ratio supera el 35-40%. Pero más allá de lo que acepten los prestamistas, mantenerlo bajo es señal de buena salud financiera y te da margen de maniobra ante imprevistos.

Deuda buena vs. deuda mala:

Deuda productiva: hipoteca para un inmueble que se valoriza, formación que incrementa tu capacidad de generar ingresos, financiación de un negocio rentable.

Deuda improductiva: financiar vacaciones, ropa, electrodomésticos o coches con tarjeta de crédito a intereses altos.

Conclusión clave: Endeúdate solo para adquirir activos que generen valor. Paga primero las deudas con mayor tipo de interés y mantén tu ratio DTI por debajo del 35%.

10. Presupuesto personal: El punto de partida de todo

Sin saber cuánto entra y cuánto sale, no puedes tomar ninguna decisión financiera inteligente. El presupuesto personal es la base sobre la que se construye cualquier estrategia de ahorro e inversión.

El método más conocido es la regla 50/30/20:

50% de los ingresos netos para necesidades básicas (vivienda, alimentación, transporte, seguros).

30% para deseos y ocio (restaurantes, viajes, suscripciones, hobbies).

20% para ahorro e inversión.

Pero lo más importante no es el porcentaje exacto, sino el hábito de pagarte a ti mismo primero: automatiza una transferencia a tu cuenta de ahorro o inversión el mismo día que cobras, antes de gastar en cualquier otra cosa.

Herramientas útiles para presupuestar:

Aplicaciones como Fintonic o una hoja de cálculo simple.

Revisión mensual de gastos por categorías.

Establecer alertas de gasto en tu banco.

Conclusión clave: Un presupuesto no limita tu libertad; te la da. Saber a dónde va tu dinero es el primer paso para decidir a dónde quieres que vaya.

Conclusión: El conocimiento financiero es una ventaja competitiva

La mayoría de las personas llega a la jubilación dependiendo de una pensión pública que puede no ser suficiente, con escasos ahorros y sin haber entendido nunca cómo funciona el dinero. Eso no es inevitable. Es el resultado de décadas de decisiones tomadas sin información.

Dominar estos 10 conceptos no te convierte en Warren Buffett, pero sí te pone muy por delante de la media. Te permite tomar decisiones con criterio, evitar los errores más costosos y construir, con paciencia y consistencia, un patrimonio que trabaje para ti.

El mejor momento para empezar fue hace diez años. El segundo mejor momento es hoy.

¿Quieres profundizar en finanzas personales e inversión?

Si este artículo te ha resultado útil, en nuestra comunidad encontrarás análisis más detallados, estrategias de inversión contrastadas y herramientas prácticas para mejorar tu situación financiera semana a semana.

Suscríbete ahora y accede a contenido exclusivo que no encontrarás en ningún otro lugar: casos de inversión reales, análisis de empresas y una comunidad de inversores comprometidos con su libertad financiera.